Applicazione pratica di concetti di ragioneria-economia aziendale

22

02, 2023

Esame di Stato/2. 2018 ragionieri. Prof Carlini

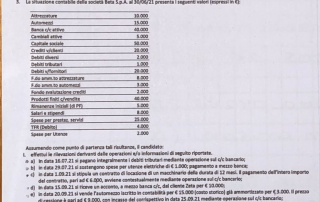

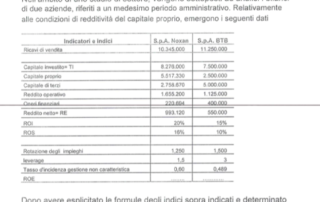

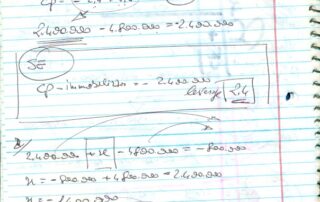

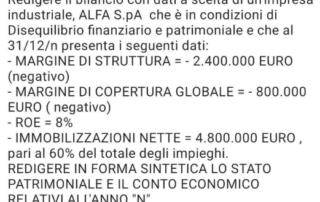

Esame di Stato alla puntata 2 a seguire rispetto quanto già scritto nel primo studio. Ora è tempo d'abbozzare lo Stato Patrimoniale. Il primo aspetto da curare riguarda il modello ovvero lo SCHEMA DELLO STATO PATRIMONIALE DA COMPLETARE VOCE PER VOCE. Il testo dell'enunciato non indica il riclassificato, il che vuol dire che sarà civilistico, ma lo studente per semplificarsi la vita è saggio rediga il riclassificato, che poi completerà in base all'articolo 2424 del libro V° del Codice Civile. Ne consegue che: STATO PATRIMONIALE RICLASSIFICATO IMPIEGHI (cosa ci hai fatto con i soldi) [...]