Società Beta spa, esercizio svolto di economia aziendale, approfondimenti. Vuol dire che il caso della Società Beta S.p.a è stato già esaminato e svolto in un precedente articolo qui pubblicato. Nonostante ciò, alcuni passaggi sono rimasti “in sospeso”. Qui si allega un diverso svolgimento, che nulla cambia nel risultato finale. Vuol dire che l’utile conteggiato era e resta 8.000 euro.

La maggiore attenzione, che qui si vuole accendere sull’esercizio svolto, riguarda la lettera “k” dell’esame sulla Società Beta S.p.a.

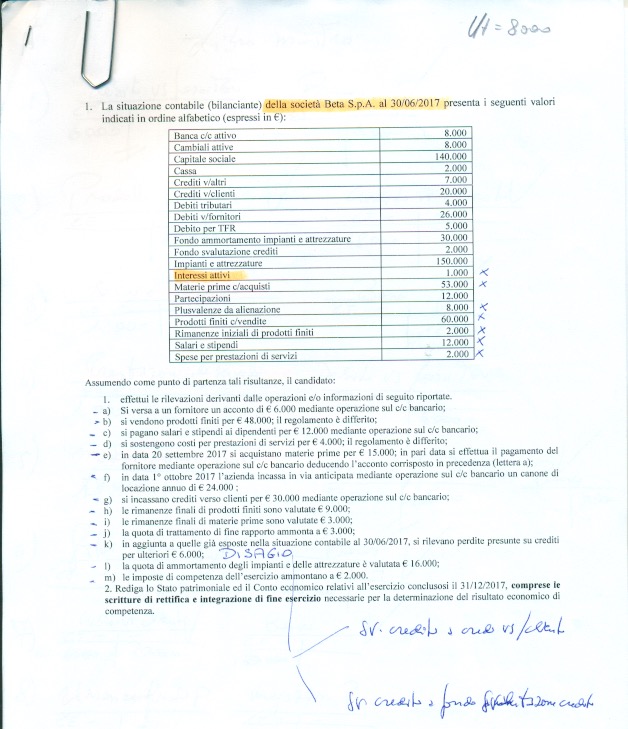

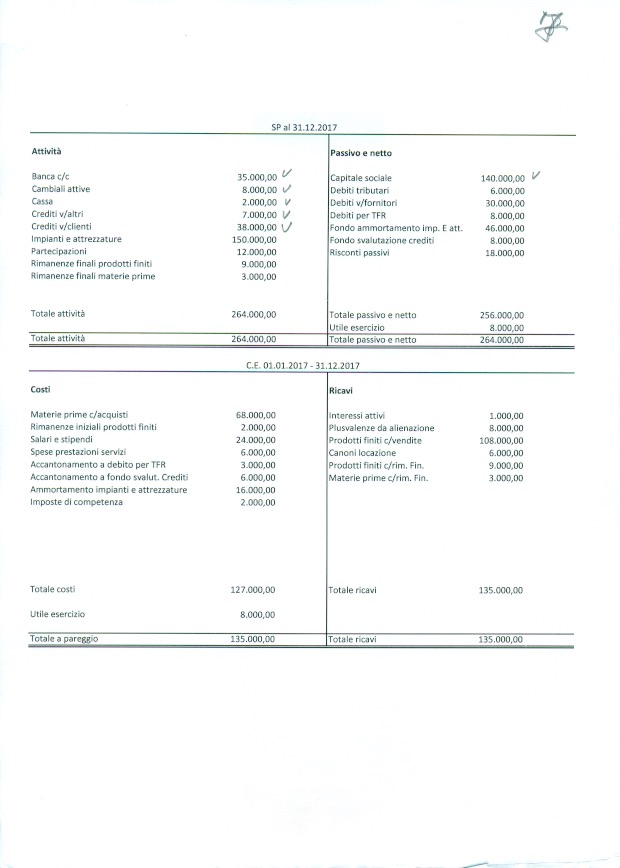

Il testo recita: in aggiunta a quelle già esposte nella situazione contabile al 30 giugno 2017, si rilevino nuove poste. Si tratta di perdite presunte su crediti per ulteriori 6.000 euro. Qui di seguito il frontespizio dell’esercizio svolto.

La questione che solleva la voce “k” riguarda il come registrare le PERDITE PRESUNTE. La distinzione non è affatto teorica. Nel caso le perdite siano definitive, si tratta di scritture di completamento. Al contrario, se le perdite sono presunte, siamo nelle scritture d’integrazione.

Se il riferimento è alle SCRITTURE DI COMPLETAMENTO (perdite certe e documentate) la scrittura sarà:

perdite presunte a crediti insoliti

Nel caso invece fossimo nelle SCRITTURE DI RETTIFICA (perdite presunte) ci sono ben tre varianti possibili:

perdite presunte a crediti verso clienti

svalutazione crediti a fondo svalutazione crediti

svalutazione crediti a fondo rischi su crediti

La scrittura del tipo fondo svalutazione crediti si adotta per quei crediti dubbi che parzialmente verranno riscossi. Quando invece si usa il fondo rischi su crediti è perchè abbiamo deciso che un valore “x” lo poniamo di scorta. Ad esempio, il 5% dei crediti in essere viene posto “in riserva” a scopo precauzionale.

Si rammenta come entrambe le tipologie di scritture citate fanno parte di quelle DI ASSESTAMENTO. Tutte scritture tipiche del 31 dicembre per giungere al bilancio. Oltre a queste scritture si aggiungano anche quelle di RETTIFICA e AMMORTAMENTO.

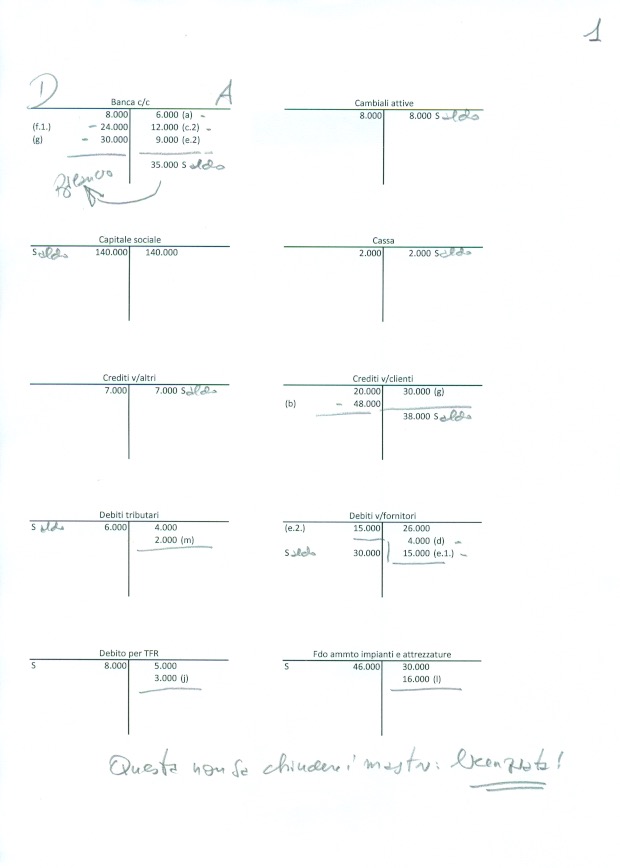

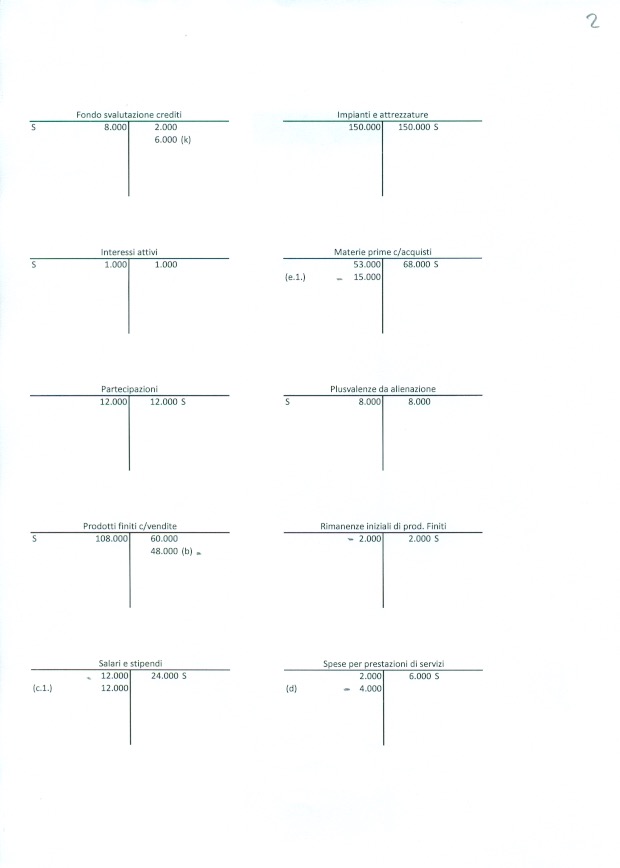

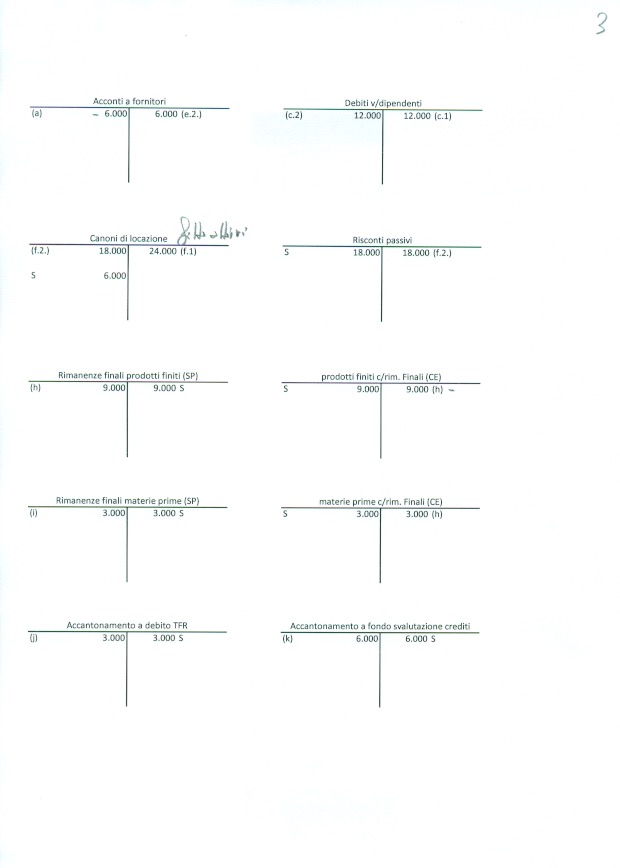

Con questa spiegazione il corretto sviluppo dell’esercizio svolto è quanto emerge dalla pagine qui allegate. Buon studio, il prof.

Scrivi un commento