Partita doppia e concetti di contabilità aziendale. Quanti problemi sofferti dagli studenti e per così poco!

Partita doppia e incubo per gli studenti. Quanti problemi che ci potremmo risparmiare se si spiegassero meglio i concetti. Vediamo in questa sede di raggiungere un risultato di comprensione adeguato!

Per capire bene la partita doppia serve stabilire che ci sono 2 tipi di conti. Uno si chiama finanziario e l’altro economico. Il primo (finanziario) ha la sua naturale sede nello stato patrimoniale. L’altro, quello economico nel contro economico. Va rammentato che lo stato patrimoniale coglie quasi l’intera esistenza dell’azienda. Al contrario il conto economico si limita al solo 1° gennaio – 31 dicembre. Questi aspetti sono stati già descritti in altro intervento già presente in questo sito.

Tornando alla partita doppia per poterla ben spiegare, serve partire da un concetto; IL PATRIMONIO. Per patrimonio s’intende quel valore a disposizione in quel momento per raggiungere quel risultato. Acquisiti “i soldi” questi girano ed hanno efficacia nella dinamica aziendale registrando 2 tipi di eventi. UN EVENTO FINANZIARIO ED UNO ECONOMICO.

E’ finanziario l’evento contabile certo e quantificabile in base a una base monetaria.

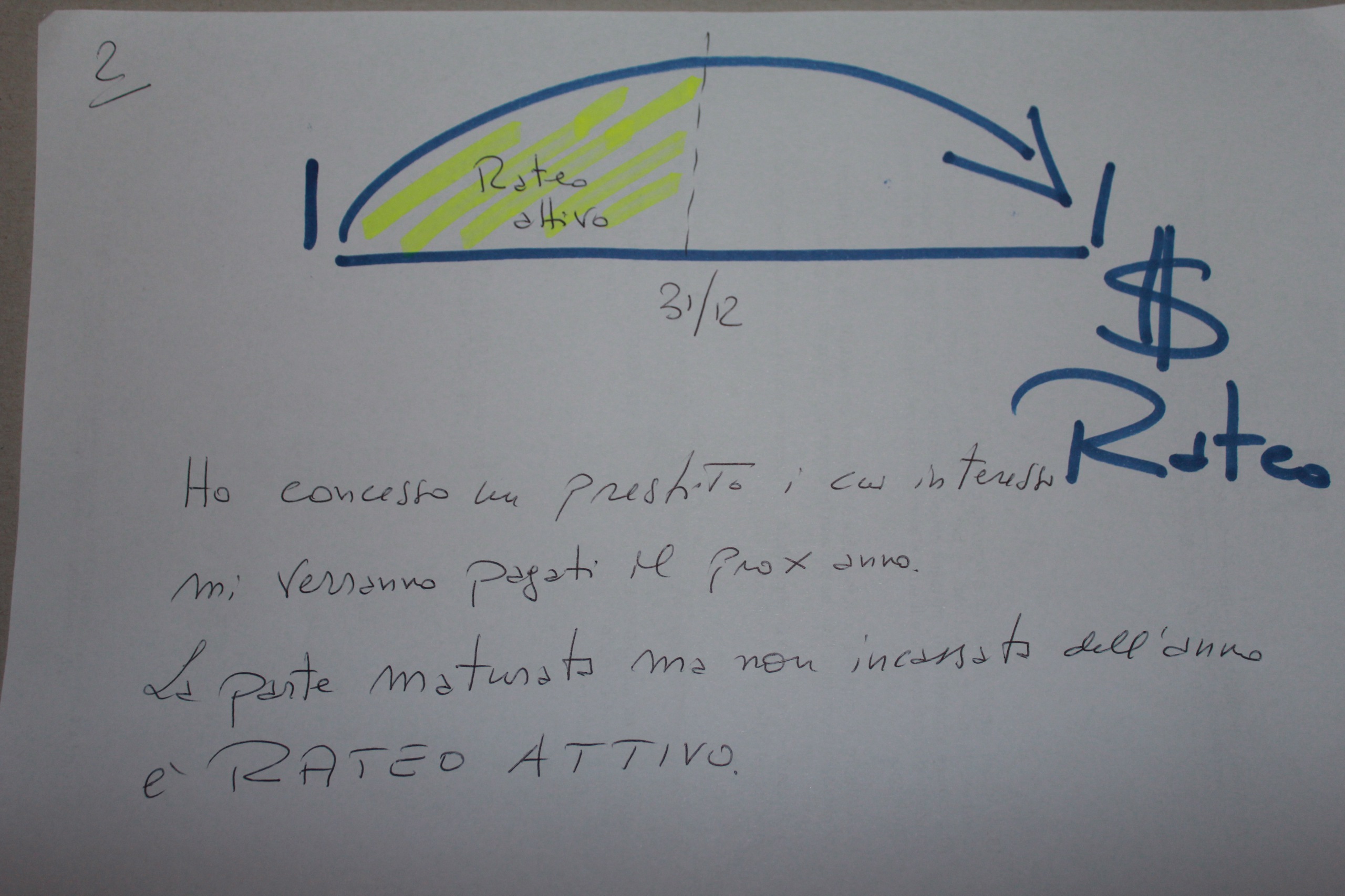

Al contrario è evento economico quello soggetto a una valutazione soggettiva pur essendo monetaria. Mi spiego. La rimanenza delle merci è un concetto non oggettivo ma valutativo. Potremmo applicare il criterio Li.fo, Fi.fo, il costo medio ponderato. Per non dire la svalutazione dei crediti e gli oneri rischi.

A questo punto la giustificazione per 2 tipologie di conto nella partita doppia trova ragione in modi di valutazione diversi. Vale anche rammentare che il “+” come positivo è ovviamente contrapposto tra finanziari ed economici. Nel dare del mastro di un conto finanziario c’è l’attivo. Al contrario nel dare di un mastro di un conto economico il passivo.

ATTENZIONE!!! Non registrare mai una scrittura senza aver prima indicato i connessi mastri di conto! E’ dal mastro che si passa alle scritture non il contrario. Buon lavoro.

Scrivi un commento