Perdite su crediti è un conto economico di facile utilizzo. In contabilità s’impiega ogni volta che un credito non è certo o addirittura perduto. Il problema si scatena con il conto da utilizzare con il perdite su crediti.

Mi spiego. Possiamo trovarci diverse situazioni contabili che sono:

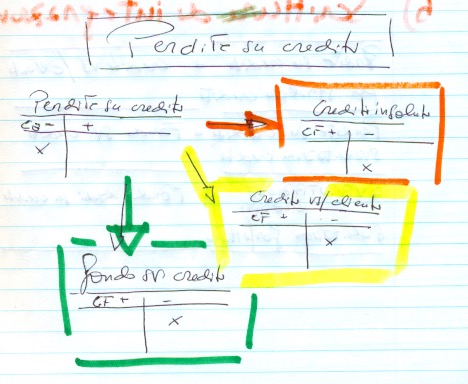

Perdite su crediti a crediti vs clienti

E’ frequente anche il Perdite su crediti a crediti insoluti.

Non è finita. Lo stesso conto Perdite su crediti è rintracciabile anche con il fondo svalutazione crediti.

Si tratta di tre possibili scelte. Come comportarsi?

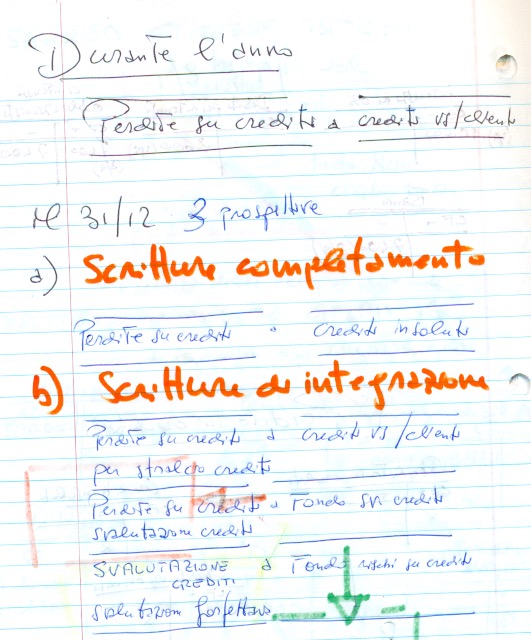

Per mettere ordine serve distinguere momenti diversi. Durante l’esercizio finanziario, in caso d’insolvenza, è corretto usare: Perdite su crediti a crediti vs/clienti.

Alla fine dell’esercizio, in fase di scritture d’assestamento, per un credito DEFINITIVAMENTE perduto è giusto utilizzare Perdite su crediti a crediti insoluti. Con questa scrittura ci troviamo nelle SCRITTURE DI COMPLETAMENTO.

Sempre alla fine dell’esercizio e ancora in fase d’assestamento, potrebbe esserci il rischio di perdere un credito. In questo caso ci troviamo nelle SCRITTURE D’INTEGRAZIONE. E’ uso scrivere Perdite su crediti a fondo svalutazione crediti. In realtà si tratta di una procedura sbagliata.

La dottrina, per le SCRITTURE DI INTEGRAZIONE prevede il conto svalutazione crediti a fondo svalutazione crediti. Questo è il caso di una perdita conosciuta.

Sempre nelle SCRITTURE DI INTEGRAZIONE si consiglia d’impiegare ancora il conto svalutazione crediti a fondo rischi su crediti, per la svalutazione forfettaria.

Infine, sempre nelle SCRITTURE DI INTEGRAZIONE, ecco che spunta fuori nuovamente il Perdite su crediti a crediti vs/clienti per lo STRALCIO.

A questo punto è “confusione”! Lo stralcio non è quello delle scritture di completamento con i crediti insoluti? C’è una differenza.

Si ritiene che lo stralcio di crediti inesigibili con sentenza del Tribunale rientri nelle SCRITTURE DI COMPLETAMENTO. Al contrario il solo stralcio, per quanto definitivo, ma “tra le parti”, comporti il perdite su crediti a crediti vs/clienti. Quest’ultima ipotesi è contemplata nelle SCRITTURE D’INTEGRAZIONE.

A ben guardare, pensandoci bene non è giustificata la “confusione”. Lo stralcio di un credito grazie a sentenza di fallimento è molto raro benché da prendere comunque in considerazione. Ne consegue che il conto crediti insoluti va tenuto presente.

Ditemi che è tutto chiaro! In caso d’ulteriori dubbi è sufficiente scrivere per avere risposta.

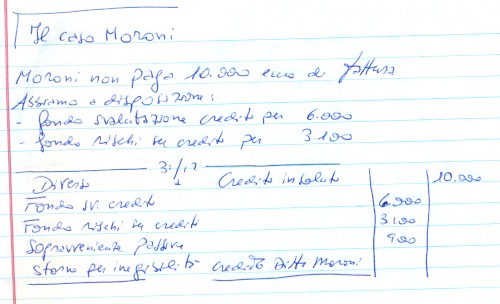

Per una maggiore comprensione si rinvia alle grafiche qui presentate. Si tratta delle diverse tipologie di scritture già discusse. Non solo, pregevole è il “caso Moroni” offerto per la sua applicazione pratica.

Il caso Moroni riguarda quel credito da stralciare, per cui non sono sufficienti i fondi già stanziati nei fondi rischi e svalutazione crediti. Si dovrà ricorrere anche al conto “Sopravvenienze passive” per la quadratura. Il prof

Scrivi un commento