Ragioneria o economia aziendale, tema di esame primo anno di università 2. Due vuol dire secondo articolo di una serie di studi a beneficio dello studente.

Ragioneria o economia aziendale che sia, trovare temi d’esame è sempre un problema. Qui si allega un’altra prova sulla quale esercitarsi. E’ importante stabilire le tappe di elaborazione della prova.

Solitamente l’esame di ragioneria o economia aziendale all’università si sviluppa tra teoria e pratica in un’ora e mezza. Ciò significa che l’esercitazioni pratica va sviluppata in 55-60-65 minuti.

Qui di seguito le tappe di elaborazione del compito.

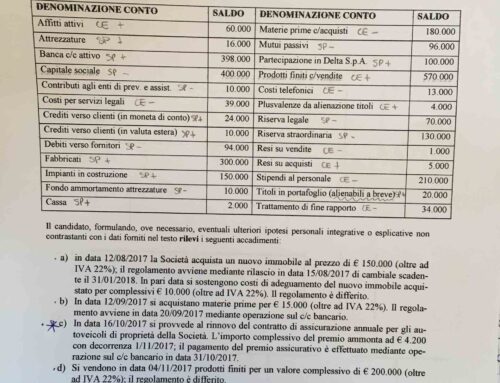

Due minuti per leggere (studiare) il piano dei conti e la situazione bilanciante con cui si apre il compito.

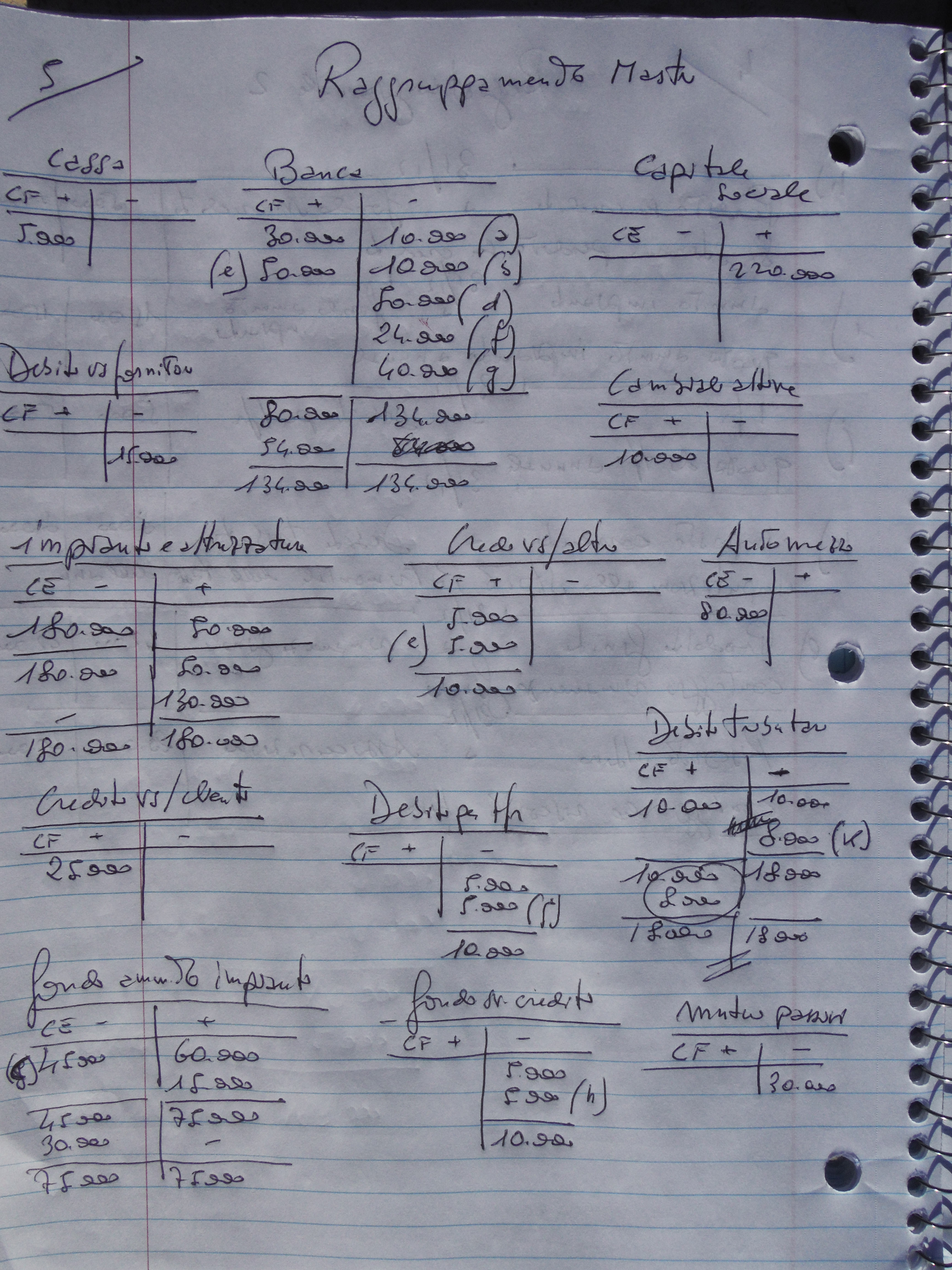

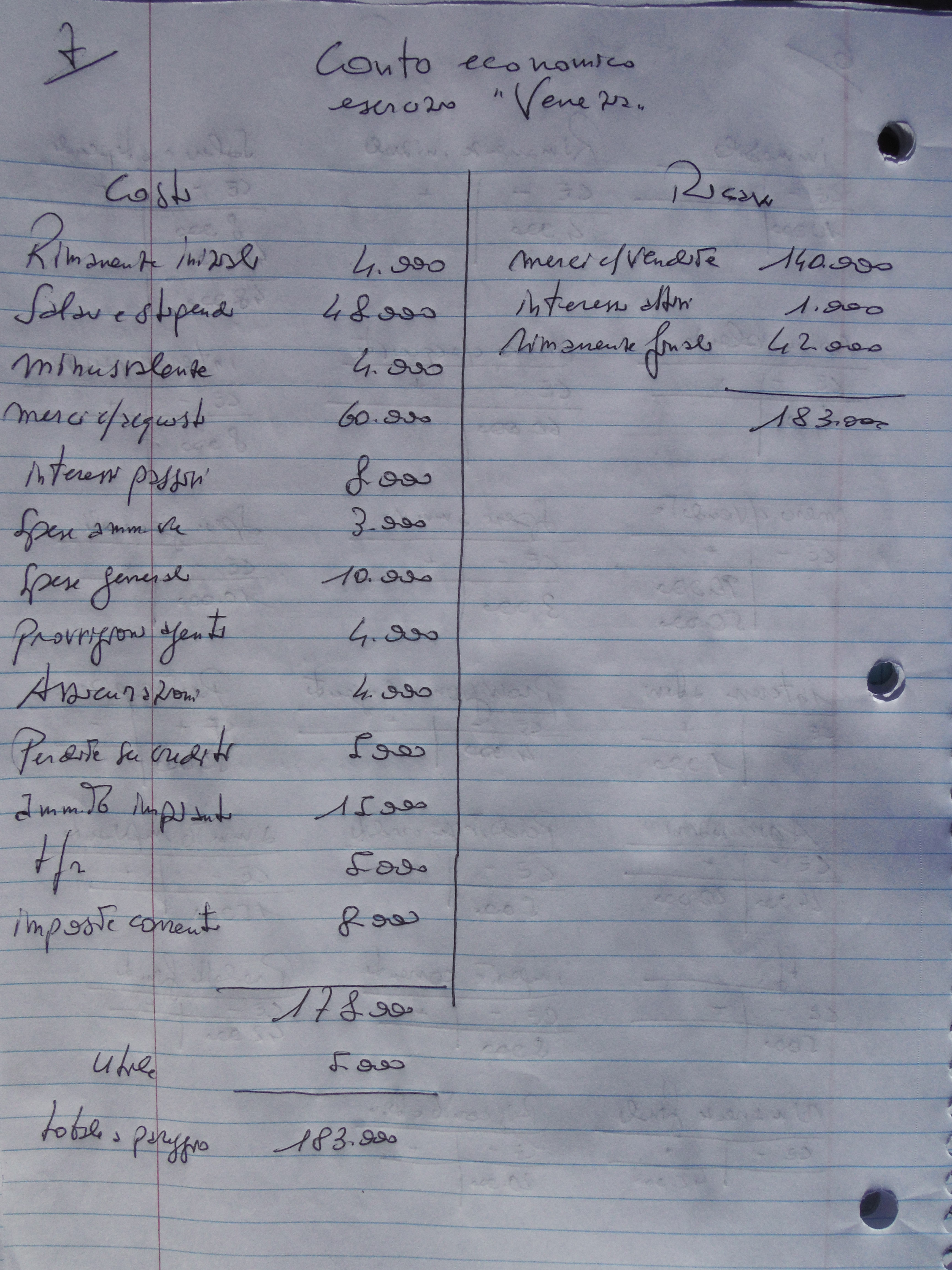

Sei minuti al massimo per riscrivere la situazione bilanciante divisa tra SP e Ce. E’ importante che in tale situazione lo SP sia suddiviso tra IMMOBILIZZAZIONI e ATTIVO CIRCOLANTE. Quindi le immobilizzazioni in “a” immateriali, “b” per le materiali e infine “c” per quelle finanziarie. Altrettanto nell’attivo circolante tra clienti e liquidità. Nel conto economico la suddivisione elementare è tra capitale proprio e di altri. Questo tipo di esercizio è STRATEGICO perchè mostra la padronanza dello studente della materia.

Impiegati i primi 8-10 minuti, ora ne servono 30-35 per le scritture tra mastri e registrazioni in partita doppia.

Giunti a 45 minuti ne servono 10 per i mastri riepilogati unendo la situazione bilanciante con le nuove scritture. Gli ultimi 5-8 minuti sono necessari per redigere lo SP e il CE determinando l’utile o la perdita.

Lo sviluppo di un compito di ragioneria o economia aziendale in questi termini espone lo studente a un “bacio accademico”.

Anche in questo articolo, come nel precedente, c’è un allegato in pdf che indica l’esercizio. Lo svolgimento concreto dei compiti segue in altri allegati. Ogni compito, per ben figurare all’esame, deve essere svolto almeno 3 volte. Buon lavoro ragazzi, il prof.

Per gli studenti: prego aprire il presente pdf qui allegato e studiare le foto con lo svolgimento dell’esercizio.

Scrivi un commento