Rapporto Metalli, aggiornamento al 24 novembre 2008

Fonti:

– Quotazioni Ufficiali London Metal Exchange – indici LME, COMEX e NYMEX.,

– Quotidiano: Il Sole 24Ore e suo sito “Metalli 24 materie prime”

– Associazioni: Assofermet e Camera di Commercio di Milano

– Siti Web dedicati: SteelOrbis, DJ Acciaio Report e Siderweb.

CONSIDERAZIONI A CARATTERE GENERALE E PROIEZIONI FUTURE

La festa non solo è finita ma ora c’è il conto anche da pagare!

“The party is over” hanno dichiarato al Congresso degli Stati Uniti, in occasione del varo del primo pacchetto di aiuti da 800 miliardi di dollari all’economia americana, ma si dovrebbe aggiungere: ora c’è da pagare il conto in termini di rifinanziamento alla propria impresa, con quegli stessi soldi ottenuti speculando (folleggiando) sui prezzi delle materie prime. Il motivo per cui questa rubrica metalli, da tre anni, si è sempre scagliata contro la speculazione, non è tanto l’aver contestato la divaricazione tra prezzi e valore del metallo (che ha generato il rigetto del prodotto da parte del mercato e quindi una crisi tra produttori e distributori-commercianti) quanto il sapere in anticipo che adesso, il prezzo da pagare è in termini di dissesti, insolvenze & fallimenti a carico degli operatori del mercato.

Speculare “è bello” ma chi lo ha abbondantemente fatto, credo tutti, non può illudersi che terminata la bolla, ogni operatore possa conservare quanto precedentemente lucrato! Se va bene, ma serve lavorare duro per ciò, ai migliori restano due opportunità: non fallire e conservare si e no il 10% di quanto ottenuto in anni di speculazione. Agli altri resta in mano sia la perdita dei valori ottenuti giocando sui corsi, che semestri di vita molta dura, per riuscire a navigare in questo mare. Tra migliori e “altri” abbiamo più o meno il 60% della categoria.

Anche se tardivamente, benché sempre ribadito, in ogni bolla speculativa, la regola è semplice. La crisi che segue allo scoppio della bolla è sempre proporzionata all’entità della speculazione che l’ha determinata e produce perdite in termini, sia finanziari (maggiori rispetto a quanto si è potuto racimolare “nell’era della follia”) che purtroppo in fallimenti. Questo vale oggi, come in tutte le precedenti crisi, da quando il sistema di mercato è stato “inventato”.

Cosa fare con queste premesse? Per evitare il fallimento va restituito all’azienda quanto si è spremuto da essa speculando. Significa che troppo spesso si è usata la ragione sociale e l’impresa per giocare alla roulette dei prezzi, ottenendo effettivamente dei valori che sono serviti per godersi la vita. Oggi quanto è stato “investito” in auto di lusso, in case al mare e feste con gli amici, va reinvestito nella propria impresa per supplire a vuoti di fatturato, che sono inevitabili. Così facendo in pratica, si va “somma zero o quasi” e i migliori riusciranno a uscire da un lungo periodo di recessione salvando il posto e l’impresa.

Comprare o non comprare?

Seguendo i diversi convegni che sono “fioriti” in un batter d’occhio nel settore dei metalli e acciaio, in genere si sono fatte principalmente 3 affermazioni di fondo ripetute più o meno ovunque:

1) non avevamo previsto quanto sta adesso accadendo;

2) è solo una crisi, ne usciremo nel 2010;

3) i prezzi sono diventati interessanti per cui converrebbe comprare.

Questa rubrica non ha lo scopo di fare “la cassandra di turno”, ma ragiona sui fatti ampliando la base di raccolta/analisi dei dati agli ultimi 150 anni di attività economica. E’ vero che il LME non esisteva oltre un secolo fa, ma l’economia con le sue crisi si, per cui utilizzando la sociologia, l’economia, la finanza e lo studio della politica internazionale, si perviene a delle conclusioni che sono diverse dagli altri. Se ne può fare anche una colpa a questa rubrica, ma di fatto siamo la “vox clamantis in deserto” del settore. Spiegato perché la si pensa sempre in maniera diversa, anticipando quanto poi avviene, le tre affermazioni sopra citate, confermate praticamente in tutti i convegni della categoria, sono praticamente sbagliate. Vediamo perché.

Parliamo dell’affermazione numero 3; quella per cui conviene iniziare a comprare adesso che i prezzi sono scesi quasi a livello del 2002, ovvero quando iniziò la follia da speculazione. Questo ragionamento sta in piedi se si dovesse considerare l’attuale inizio di crisi come un evento isolato, del tipo “a se stante”, dal quale basta aspettare perché dovrebbe sgonfiarsi da sè dissolvendosi come i temporali.

Purtroppo la massa delle analisi che circolano in questo momento sono basate sugli ultimi 3 o 5 anni e di conseguenza ipotizzano cosa si dovrebbe fare. Addirittura ultimamente un convegno è stato fatto “celebrando gli ultimi 3 anni”, ma dichiarandosi non adeguato a discutere gli eventi in corso tanto che è stato aggiornato. E’ chiaro che di fronte a momenti eccezionali, servono strumenti altrettanto eccezionali, altrimenti non è possibile tentare di capire che cosa stia avvenendo.

In ambito accademico, nelle università, storici, economisti, sociologi e politologi, sia in Europa che negli Stati Uniti, hanno già tracciato un perché e un senso all’attuale crisi (che purtroppo in questa rubrica non può trovare spazio, perché inchiodata solo all’osservazione dell’appena mercato dei metalli e siderurgico) per cui non si risolve in 8 mesi quello che sta accadendo. Il 2009 non è l’anno della crisi per passare alla svolta nel 2010, in quanto la recessione è strutturale e non contingente. Sulla base di queste valutazioni e sapendo che negli ultimi 150 anni, la fine della speculazione si porta via di più di quanto ha saputo dare, comprare oggi a prezzi “convenienti” (convenienti rispetto a 6 anni di prezzi gonfiati?) è assurdo.

Dobbiamo attendere che le quotazioni scendano sotto del 10/15% rispetto al prezzo medio del 2002, per iniziare a porci il problema se comprare o no, ma a quel punto l’eventuale liquidità sarà stata già impiegata per rifinanziare l’impresa, sottoposta a vuoti di fatturato, per cui è difficile immaginare operatori che in quella fase abbiamo le risorse per comprare.

In conclusione, non ci sono gli estremi, a fine novembre 2008 per comprare uno spillo e conviene lasciar perdere quelli che parlano di “rimbalzi tecnici”, perché la situazione non è di quelle che rimbalzano, ma tonfano soltanto.

Va detto ed è vero, che non comprando oggi non si risolleva il mercato che proseguirà a scendere aggravando la crisi. Su questo aspetto siamo tutti in accordo. Ma si preferisce sacrificare l’impresa per imbarcarsi su una zattera che affonda o aspettare che torni il piroscafo fra un paio d’anni?

Passiamo alla seconda affermazione: usciremo dalla crisi nell’ultimo trimestre 2009 o al massimo nei primi mesi del 2010.

Questa affermazione è pericolosa per due motivi. Il primo è che dà l’impressione che basti aspettare e il “sereno” tornerà. La seconda è che per dichiarare ciò, si immagina che gli attori sino ad ora in azione sul mercato, restino “ibernati” fino a quando il sole riprenderà a scaldare il gelo della crisi economica. Entrambe gli aspetti implici sono errati. Lo sono perché non si esce dalla crisi senza fare nulla e solo aspettando! Serve rifinanziare l’impresa (come già detto) ma soprattutto urgono nuovi mercati e una capacità di muoversi su di essi diversa dal passato. Su questo aspetto da mesi si discutono i nuovi confini della globalizzazione. A giugno in Canada si parlò di tribalizzazione della globalizzazione, nel senso di fare affari solo con chi effettivamente si conosce per cui, nel caso italiano, meno Cina e Russia, più Balcani, Bacino Mediterraneo e America Latina. Quindi le imprese del settore, per superare la crisi vanno ripensate profondamente sia nei loro assetti finanziari che commerciali, non ultimo la politica del personale (i vostri dipendenti sono orgogliosi di far parte dell’ impresa o ci stanno dentro solo perché una paga vale l’altra?) quindi strategici.

Il secondo punto, per cui è limitativo pensare che a fine 2009 tutto passi, è che gli attuali attori del mercato, vedi Cina ad esempio, hanno fatto la loro fortuna con alti-altissimi tassi di sviluppo del PIL, inglobando nel circuito del consumismo forse il 10% della popolazione. Con una profonda inversione di tendenza dello stesso PIL, la Cina saprà mantenere la compattezza sociale evitando rivolte (vedi cosa accaduto nel recente terremoto) e atti di rivendicazione culturale (vedi Tibet). Qui non si tratta di essere pro o contro la Cina, ma solo di capire come faccia una dittatura a competere sul mercato capitalistico. Sinora la quadratura del cerchio c’è stata grazie a tassi di sviluppo iperbolici, ma ha ancora un futuro la Cina, come la conosciamo oggi, se il suo PIL scende a un 2%? Questo ragionamento è stato fatto a un importante industriale del settore dell’acciaio italiano, il quale ha risposto: non credo che la Cina collassi, ma comunque non posso permettere che il mio nome venga associato a questa analisi, perché l’Ambasciatore cinese se ne dispiacerebbe e i miei investimenti in quel paese potrebbero essere danneggiati”.

Certo che se la Cina esclude anche che si possa parlare e discutere del suo futuro, fuori dal regime poliziesco che la attanaglia, allora la serietà di questo partner è già compromessa alle sue radici, il resto è appena una conseguenza. A questo punto, la fine della Cina comunista sarà un passaggio indolore come fu in Russia e in Sud Africa, o un bagno di sangue con relativo collasso sociale e distruzione-nazionalizzazione degli stabilimenti occidentali lì presenti? Questo è solo un accenno per spiegare che non è possibile considerare che gli attuali grandi partner attivi sul mercato, restino tali nei prossimi mesi. La crisi di sovrapproduzione del 1913 portò a 30 anni di guerre e la scomparsa di molti imperi, ma questa è storia, la conoscono tutti!

Se le cose stanno in questi termini, è corretto affermare che nel 2010 saremo fuori dalla crisi perché comunque la Cina comprerà l’acciaio che produciamo? Come particolare va considerato anche l’aumento dell’IVA cinese dal 13 al 17% sui minerali, a partire dal 1° gennaio 2009 da applicarsi sia alla produzione locale che estera. Questa decisione non potrà non influire su un’ulteriore contrazione delle importazioni cinesi, colpendo le piccole imprese già in difficoltà per il credit crunch. A queste notizie si aggiungano tante altre, tra cui il dolore del produttore australiano Mount Gibson, che annuncia la cancellazione di ben tre contratti d’acquisto sul lungo periodo per la fornitura di ferro a grossi importatori cinesi e la forte riduzione del prezzo dovuta praticare per tenersi gli altri due restanti. Ecco perché, contrariamente a quanto titola il Sole24Ore il 18 novembre “Metalli fiducia targata Cina” non ci crede neppure Macquarie, che riduce le stime 2009 dei prezzi sui metalli del 40%. Il problema Cina è sociale e non solo meramente economico. Pertanto non basta analizzare gli investimenti per dire che il paese asiatico resisterà o collasserà, finché non si prenderanno in considerazione tutti i parametri che regolano una società moderna (quella cinese non è neppure tale) non si potrà mai esprimere una reale previsione.

Concludendo questo secondo punto, non è affatto scontato che a fine 2009 tutto sarà finito: bisogna vedere chi e come ci sarà ancora in quel periodo a livello di operatori, di nazioni, di capacità nel reagire e soprattutto se le imprese, nel loro piccolo, si sapranno ristrutturare o resteranno immobili come birilli travolti dagli eventi.

Passiamo al primo punto: nessuno ha saputo prevedere, nonostante sia stato strapagato in posizione di leader nelle migliori e più grandi imprese del settore. Non è vero che nessuno aveva previsto: bastava leggere LAMIERA per saperlo.

I nuovi confini della globalizzazione

Non è una novità, relativamente al settore “rottame” per il più ampio mondo dell’acciaio che la Turchia sia un mercato da esplorare e capire meglio rispetto al passato. Questo è solo l’ultimo esempio di un nuovo orizzonte alla commercializzazione delle nostre imprese. In pratica cosa è accaduto? La Turchia non ha più potuto attendere (nel futuro i prezzi saranno ovviamente più bassi) nel fornirsi di rottame per le sue necessità interne. Ovviamente un mercato non si regge su chi è costretto a comprare, tradendo la politica più saggia dell’attesa, ma sicuramente, chi saprà adesso allacciare dei buoni contatti con gli operatori turchi, potrà nel futuro, se coltivati, essere ancora nella loro agenda. Com’è noto a tutti, ma vale la pena rammentare, l’Italia raccoglie 16 milioni di tonnellate l’anno e ne importa anche 5. I prezzi di inizio 2008 erano per 275 euro la tonnellata, saliti poi al massimo di 450 in maggio. Oggi si vende a 98 euro la tonnellata HMS a 1 e 2 gradi (i turchi hanno comprato in novembre a 196) e non si esclude che si scenda sotto i 50 nel corso dello stesso 2008. Quanto accade in questo settore è anch’esso significativo del quadro generale.

Il piano dei tagli alla produzione

Questa rubrica esce su carta stampata 60 giorni dopo che viene scritta, pertanto siamo diversi da tutti gli altri, in quanto la testata e questa rubrica di LAMIERA rappresentano la fase di approfondimento e meditazione degli eventi, anziché il bombardamento quotidiano o quindicinale che le fonti di informazioni offrono agli operatori. Elencare che tutti i produttori hanno stabilito tagli medi tra il 25 e il 30% alla produzione di acciaio, ad esempio, negli ultimi mesi del 2008 non è una notizia che produce meditazione. Il punto piuttosto è un altro: tali tagli saranno replicati nel primo trimestre 2009 abbandonando definitivamente gli standard di produzione 2008? La logica direbbe di si, anzi, si pensa non tanto al mantenimento degli attuali cali dei livelli di lavoro, ma a un ulteriore ridimensionamento, leggermente più impegnativo nei primi due trimestri 2009, ovvero a un altro 30/35% rispetto al 31.12.2008 per rispettare i nuovi cali nella produzione automobilistica e nell’edilizia che ci saranno. Quindi in queste pagine non si parla dei fermi alla produzione del 2008, ma dei prossimi. Cosa comporterà un ridimensionamento totale di produzione del 60% di acciaio sul mercato?

Conclusioni

Non comprate nulla se non lo stretto indispensabile (acquisti sul venduto). Elevare gli indici di rotazione del magazzino portandolo a livello di “trottola”. Ripensare al posizionamento commerciale dell’impresa, riscoprendo mercati vicini geograficamente al nostro paese. Rifinanziare l’impresa, elevare gli standard di qualità dei dipendenti. Smettere di pensare che le architetture politiche, sociali e commerciali, a cui siamo abituati, restino intatte nei prossimi mesi e anni confidando che “basti aspettare un po’ e tutto passerà”. Ecco alcuni degli accorgimenti necessari e minimi, che servono per affrontare la “fase 1” della crisi.

LINEE DI TENDENZA – L’ANALISI DEGLI ULTIMI 6 ANNI CON I GRAFICI DEL LME

Andamento complessivo del mercato di Londra

La gravità e severità della crisi appena iniziata, impone che i grafici con cui si studiano i movimenti dei prezzi dei diversi metalli, oggetto di questo rapporto, non considerino più solo gli ultimi 3 anni come fatto sinora (dal 2005 a oggi) ma che si torni a quando scoppiò la bolla speculativa ovvero al 2002. Non è la prima volta che una bolla scoppi, i lettori ricorderanno quelle borsistiche e immobiliari e non ci si riferisce solo agli ultimi mesi, ma dal 2000 a oggi. Ogni volta che la speculazione lascia il terreno sul quale è transitata, non resta altro che distruzione. Chi lo dice è la storia economica, non solo questo rapporto metalli che dal suo esordio (3 anni fa) si è sempre scagliato contro il gonfiamento arbitrario dei corsi dei metalli.

L’andamento delle quotazioni al LME dal 23 novembre 2002 allo stesso giorno del 2008

Osservabile dal grafico, nel 2002 il volume d’affari trattato alla borsa di Londra, LME, era poco più di 1.000 (numero indice in US$/t) e oggi, 23 novembre 2008 si trova a quota 2.000 fortemente intenzionato a proseguire nel suo sgonfiamento. Non impressiona più di tanto la velocità di calo dei volumi (da luglio a novembre) perché è sempre così in ogni grande crisi di sistema. Certamente come vivremo fra 6 mesi sarà radicalmente diverso da come abbiamo vissuto 6 mesi fa. Rispettando quest’ultima previsione, la banca australiana Macquarie Research ha nuovamente pubblicato le nuove proiezioni 2009 (17 novembre) sui metalli industriali, aggiornando le precedenti del 29 settembre. Complessivamente il nuovo calo previsto è nell’ordine del 30-40% sul 2009 e del 12-30% per quelle del 2010. Ecco riepilogati i dati:

COMMENTO ALL’ANDAMENTO DEI PRINCIPALI METALLI

(tutti i grafici qui presentati sono di fonte LME) – nota al lettore, i grafici negli anni sono andati perduti in questo file ma sono rintracciabili facilmente dal sito LME

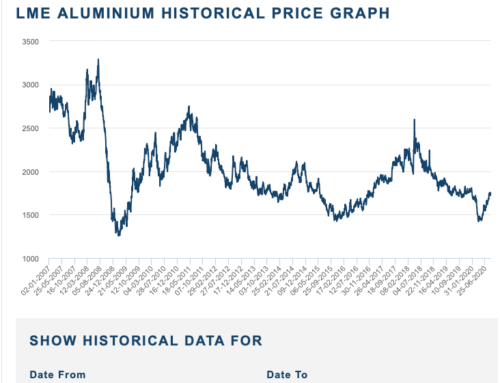

ALLUMINIO

Le giacenze di alluminio stanno aumentando, deprimendo i prezzi del metallo. Questo scenario è costante da molti mesi. Gli stock al LME che sono ai massimi dal gennaio 1995, pari oggi a 1,7 milioni di tonnellate, sono sufficienti a coprire ben 15 giorni lavorativi, che rappresenta un record. I prezzi dell’alluminio sono quindi già scesi del 20% nel solo 2008. Nei prossimi mesi le previsioni (Deutche Bank) sono per un proseguo del calo motivato dalle chiusure delle imprese automobilistiche e dalle riduzioni di produzione nel settore aeronautico e immobiliare, oltre all’inizio della recessione nel mondo. Uno scenario che ha fatto passare in secondo piano la contrazione di produzione dei grandi gruppi attivi sull’alluminio (la norvegese Norsk Hydro e la statunitense Alcoa). La Macquarie Bank ha rivisto ridotto del 31% le stime 2009 sull’alluminio. Ovviamente comprare metalli in questa situazione, perché i prezzi appaiono convenienti è un rischio. Una posizione interessante e degna di nota è quella della russa Rusal. Questo colosso mondiale ha dichiarato a fine ottobre, di considerare una sfida di efficienza l’attuale crisi, perché si sente forte grazie alle proprietà acquisite sulle centrali idroelettriche che alimentano le fonderie della Rusal. “..noi paghiamo meno l’elettricità dei nostri rivali, e quando questi ultimi sono impegnati a tagliare produzione per restare sul mercato, noi possiamo tollerare recessioni molto dure, fino a un calo della domanda del 10%” è l’affermazione del Ceo della società russa, il Signor Bulygin rilasciata alle agenzie di stampa. In effetti, in controtendenza rispetto gli anni Novanta, dove la concentrazione produttiva era d’obbligo, adesso tornare a un profilo orizzontale e diffuso in merito alla produzione è diventato pagante. In pratica la diversificazione è adesso un affare.

RAME

Significativo e riepilogativo del quadro generale è il comportamento del maggior produttore di rame al mondo: la cilena Codelco con una capacità di incidenza sulle estrazioni mondiali pari all’11%. Nel 2009 questa società fornirà a clienti giapponesi e coreani catodi di rame, con un premio inferiore del 35-36% rispetto al 2008. Il ridimensionamento riguarda anche il cosiddetto sovrappiù che le aziende pretendono ancora, rispetto alle quotazioni cash al LME (una pratica che probabilmente scomparirà dal mercato). Infatti sempre la Codelco, adesso chiede solo 64 dollari la tonnellata di premio, rispetto ai precedenti 99 in uso nel 2008 per la Corea del Sud. Il ritorno verso valori condivisibili, riguarda anche i premi verso il Giappone, applicati adesso per 65$ contro i precedenti 102. In questo modo la Codelco cerca di mantenere le quote di mercato, in un contesto generale di calo degli ordinativi. Il più recente dato del World Bureau of Metal Statistic, segnala come nei primi 9 mesi del 2008 il settore rame abbia espresso un surplus da 26.800 tonnellate, mentre nello stesso periodo del 2007 si soffrì di un deficit indotto, in buona parte da speculazione e tesoreggiamento del metallo, pari a 187mila tonnellate. Se il 3 luglio 2008 al LME il rame toccò il record di 8.985 $/t. oggi, a fine novembre, lo sgonfiamento è del 62% in soli 5 mesi e destinato a proseguire.

Si conferma quanto espresso in questo rapporto, che è opportuno comprare solo in presenza di necessità indilazionabili, operando “sul venduto”, pena un ulteriore dissesto finanziario dell’impresa.

PIOMBO

Il piombo segue l’andamento complessivo del mercato, privo di spunti in grado di invertire una tendenza definitivamente riflessiva per i prossimi mesi. Certamente osservare questo metallo industriale, a un livello prossimo al 2002, autorizzerebbe a ritenerlo sufficientemente sgravato dalla “sbornia” speculativa, ma è bene non cedere a nessuna tentazione e attendere che cali ancora, prima di pensare a un suo acquisto per “fare magazzino”. Anche per il piombo una quotazione interessante potrebbe essere un 15% in meno rispetto i 500 $/t che furono nel 2002, ma per questo serve attendere ancora qualche mese.

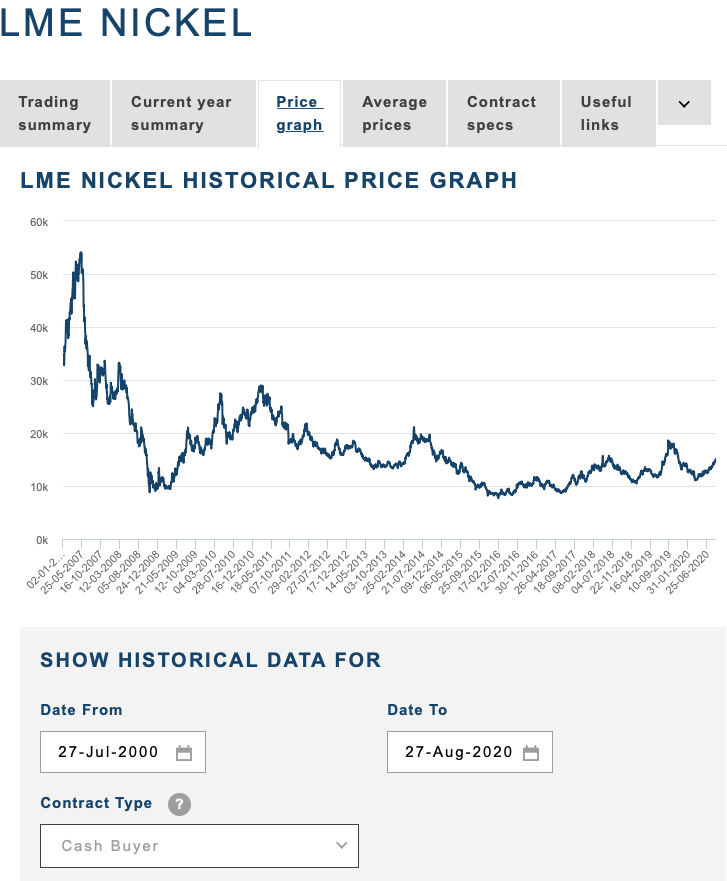

NICKEL

Dire nickel significa chiamare in causa la siderurgia (il 60% del metallo estratto sul pianeta è impegnato nell’inossidabile) e quindi ricordarsi dei poderosi tagli alla produzione che questo mondo ha avviato in ragione del 30% nel trimestre ottobre-dicembre. Riduzioni che interessa anche la siderurgia cinese e questo particolare, serve per sgombrare molti dubbi sulle ipotesi di uscita dalla crisi, grazie al solo ruolo di traino che la Cina dovrebbe svolgere. Gli analisti non si formalizzano molto nel definire il nickel come “il grande malato” di un mercato collassato. Dai record speculativi di 54.200 $/t del maggio 2007 a oggi, siamo a un ritorno di normalità del prezzo nell’ordine dell’83% in meno rispetto allora. Però restano i guasti da un eccesso di quotazione! In seguito ai picchi nelle quotazioni i produttori di inox hanno progressivamente limato l’impiego di questo metallo nella produzione, a vantaggio del cromo e del manganese. La conclusione è semplice anche in questo caso. Le giacenze al LME di nickel, ammontano a 55.470 tonnellate, ovvero a un dato che non si vedeva dal 1999, per cui è probabile che dai prossimi rapporti metalli, l’asse temporale descritto nei grafici dal 2002 a oggi, non sia più sufficiente dovendo scendere almeno al 2000.

Sul piano produttivo il 50% delle imprese che estraggono nickel sono in perdita, perché si sono adagiate su valori di mercato “drogati” e ora sono disabituate a operare in margini normali. Un problema che colpisce non solo che opera nel nickel. Il trucco ora è nel taglio produttivo per far alzare i prezzi, ma questa strategia non funziona quando tutto il mercato si sgonfia. Anche qui si assiste a politiche di basso e corto respiro per gestire un cambio epocale. Il prezzo di “sopravvivenza” o comunque equo, stabilito dai produttori è intorno ai 15-18mila $/t ma molti analisti, come quelli della Alto Capital, ad esempio, parlano di due o tre anni per il ritorno a quei livelli, se mai saranno raggiunti.

STAGNO

Gli stock di stagno nel magazzini del LME sono scesi ai minimi quadriennali e hanno spinto i prezzi oltre i 15.000 $ per tonnellata per la prima volta da quando la crisi è partita. Il rilancio è legato alle minori estrazioni nel Congo devastato dalla guerriglia, ma soprattutto dalle mosse dei primi due paesi produttori, Cina e Indonesia. L’export cinese è sceso in 9 mesi del 98% a 436 tonnellate e i big hanno annunciato tagli produttivi tra il 10 e il 50%.

ZINCO

Il più grande produttore mondiale di zinco è la Nyrstar che ha deciso due azioni concomitanti: licenziare e uscire dal mercato cinese. Sul primo aspetto, molto drastico, si pensa di lasciare a casa ben il 25% dei dipendenti della Società (225 unità operanti in Belgio). Sul secondo e più importante aspetto, che da un segno al mercato di deflusso dalla Cina, la Nyrstar ha chiesto di poter cedere la sua quota del 60% detenuta per la joint venture con la Yunnan Zinc Alloys. Questi fatti di cronaca aziendale, danno il segno di quanto anche sullo zinco sia pesante la situazione, ma di come questa sia oggetto di un nuovo dinamismo da parte delle imprese, per potersi organizzare e quindi restare attive sul mercato.

Scrivi un commento