Ratei e Risconti, un incubo per gli studenti di contabilità in ogni grado.

Ratei e Risconti, un incubo per gli studenti, eppure non dovrebbe essere così. In fondo basta solo spiegare bene! Veniamo al punto. L’intera questione Ratei e Risconti rientra nella redazione del bilancio d’esercizio. Per la precisione, c’è di mezzo il 31.12. Se non ci fosse il passaggio d’anno, non esisterebbero i Ratei e Risconti.

Partendo dall’inizio, va osservato come durante l’anno si succedano tutte le scritture contabili, giorno per giorno. Le chiamiamo “prima nota”. Giunti al 31 dicembre, l’insieme delle scritture contabili in partita doppia, NON è sufficiente per redigere il bilancio. Altro piccolo passo indietro. A che serve il bilancio? Le aziende hanno un disperato bisogno di contabilità per tenere sotto controllo la loro attività. Ad esempio, quando si compra materia prima, a che prezzo e a quanto si rivendono i prodotti. Il bisogno contabile aziendale è di 2 tipi. Uno imposto dallo Stato per pagare le tasse (ecco il bilancio). Un altro strategico e necessario alla sopravvivenza dell’azienda (si chiama contabilità industriale).

La contabilità industriale non è imposta dallo Stato, quella ordinaria si. Quindi il bilancio è una forzatura fiscale alle aziende. Noi ci troviamo nell’area imposta al sistema aziendale. I Ratei e Risconti rientrano nella contabilità ordinaria.

Giunti al 31.12, il passaggio dalla sola prima nota al bilancio, richiede scritture d’assestamento. In tutto queste scritture sono di 4 tipi. Nel dettaglio, i Ratei fanno parte delle scritture d’assestamento del tipo INTEGRATIVO. Al contrario i Risconti si ritrovano nelle scritture di tipo RETTIFICA. Sono due mondi diversi. Da una parte INTEGRIAMO i conti con i ratei, dall’altra CORREGGIAMO con i risconti.

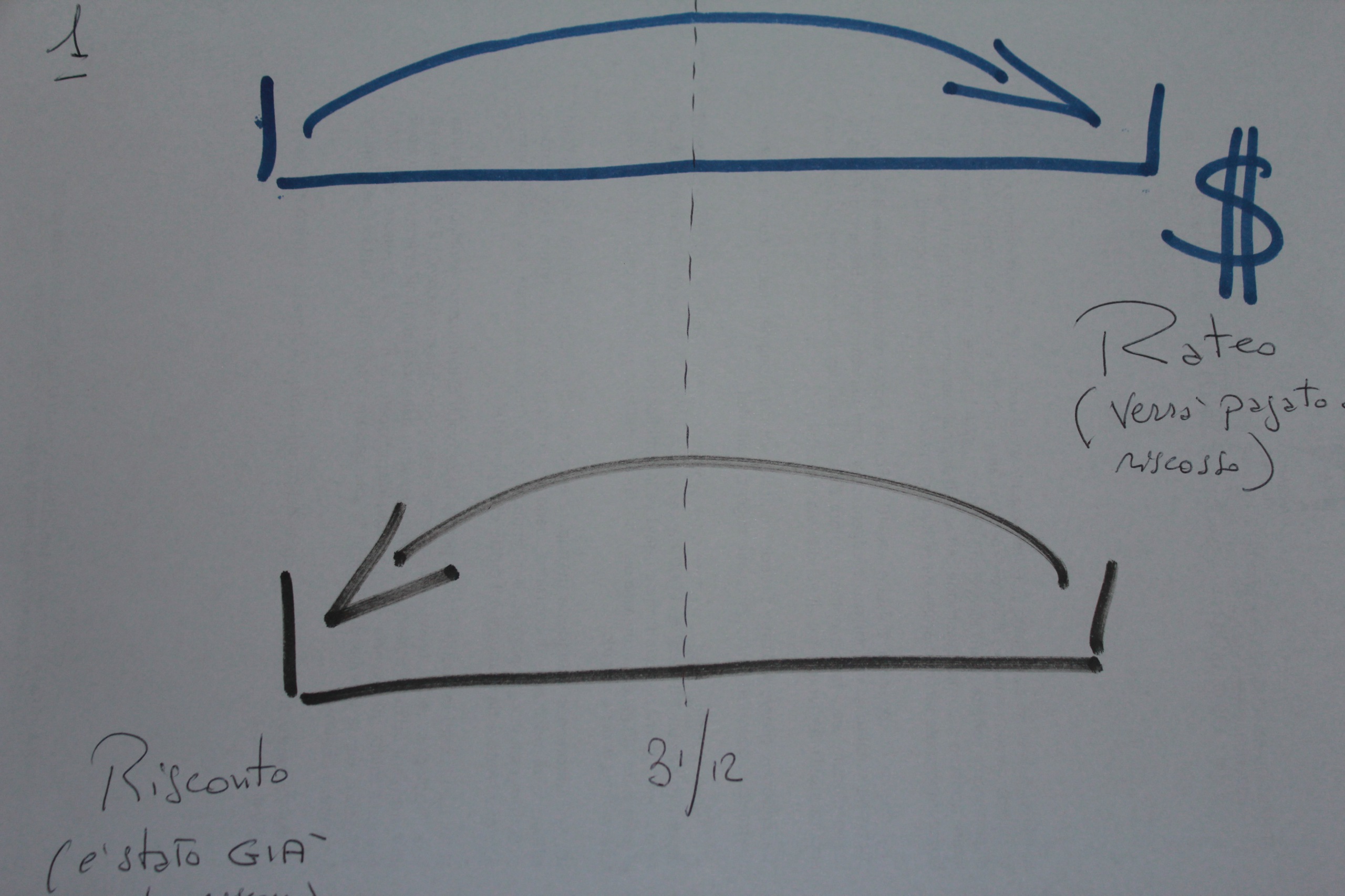

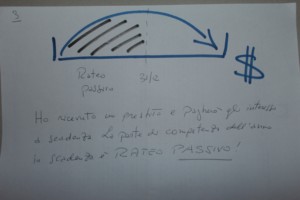

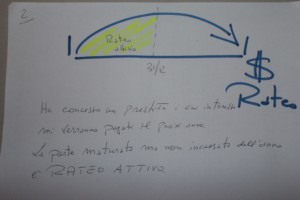

RATEI. Sono ratei tutti quei valori che, maturando oggi, saranno pagati “dopo”. Il punto che solleva la questione è, al 31.12 quanto di questo valore è di pertinenza dell’anno che sta finendo? E’ il caso, per esempio dell’affitto pagato 6 mesi dopo che si entrati nel locale. Nonostante si paghi dopo, quanto vale il tempo trascorso tra il 1° settembre e il 31.12? Ecco un tipico conteggio di Rateo.

RISCONTI. Il contrario dei ratei, hanno una manifestazione monetaria “adesso” per un’efficacia nel tempo successivo che si sviluppa tra il 31.12 e dopo. Pagando oggi, ad esempio, il 1° settembre il premio d’assicurazione RC Auto che vale 12 mesi, quanto è di pertinenza 1/9-31.12?

I risconti però sono “bastardi” rispetto i ratei, perchè c’è un “trucco”. Il risconto scatta perchè il pagamento/incasso è già avvenuto. Nel cassetto abbiamo, per dire 100 euro, già incassati. Quanti di questi 100 euro sono di pertinenza dell’anno in scadenza? Questa parte dei 100 euro di competenza dell’anno vanno stornati dalla contabilità. Per questo si chiamano RISCONTI PASSIVI. Attenzione a non farsi ingannare dal termine “passivo”. E’ un passivo contabile non reale. Un passivo che corregge contabilmente un valore attivo. Che nessuno si confonda!

A questo punto abbiamo i Risconti che correggono valori già incassati. Sono “passivi” per RICAVI che abbiamo in cassa o in banca. Gli stessi Risconti sono anche attivi e riguardando COSTI già pagati a cavallo dei 2 esercizi. Risconto attivo (senza farsi ingannare dal nome) sono gli interessi pagati anticipatamente su un mutuo.

I Ratei sono più semplici da capire perchè il segno è concordante con il senso logico. Si tratta di cifre NON ANCORA PAGATE a differenza dei Riscontri. I Ratei sono attivi o passivi, attivi per un incasso, passivi per un pagamento.

Si prega d’osservare le grafiche qui allegate per meglio capire. Chi non ha capito, alzi la mano!

Scrivi un commento