Resi sugli acquisti come sulle vendite confondono sempre i nostri studenti. Iniziamo dal concetto di Reso per distinguerlo da abbuono e sconto.

Reso è quanto viene fisicamente rispedito al mittente che è il fornitore. Ovviamente questo vale per il Reso sugli acquisti. Nel caso di reso sulle vendite è il contrario! Il cliente ci restituisce della merce che gli abbiamo venduto.

L’abbuono non prevede spostamento di merce, ma include l’insoddisfazione del cliente. Solitamente si concede l’abbuono quando la merce non è conforme agli accordi di vendita, ma ancora vendibile. Ne consegue che il prodotto resta dov’è e viene pagato di meno rispetto agli accordi.

Che non ci si confonda con lo sconto! E’ anche vedo che quando la NON conformità della merce è lieve, spesso ci si accorda con uno sconto sul prezzo da pagare. Nonostante ciò, lo sconto non nasce come accordo sui vizi del prodotto. Si sconta la merce sul tempo di pagamento.

Chiarita la parte concettuale veniamo a quella contabile.

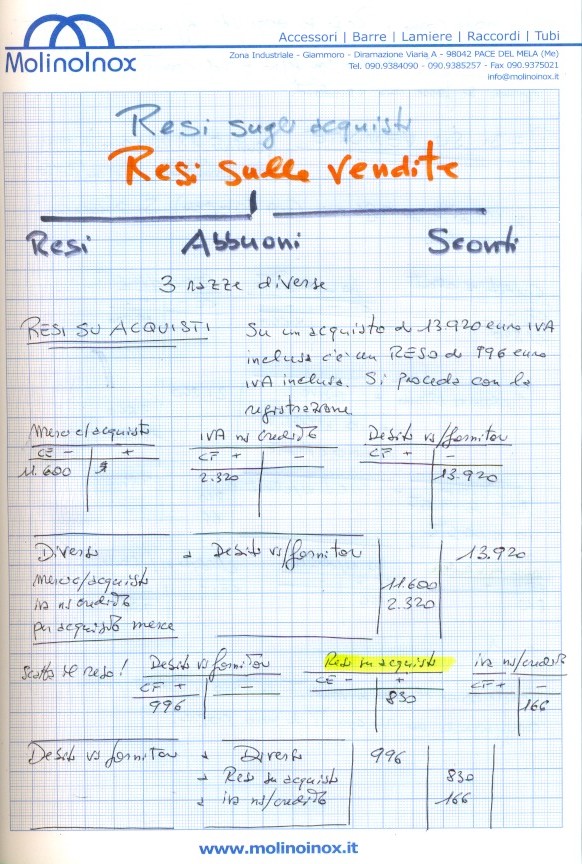

Il Reso su acquisti come vendite è un conto economico. All’atto della registrazione un Reso su acquisti si configura come una “vendita di merce”. In pratica va rovesciato il concetto. Restituire della merce acquista è come se fosse venduta. Potrebbe apparire non logico, ma ha il suo senso.

Registrando in Partita Doppia il Reso sugli acquisti (considerato una vendita) lo si colloca nell’AVERE del mastro.

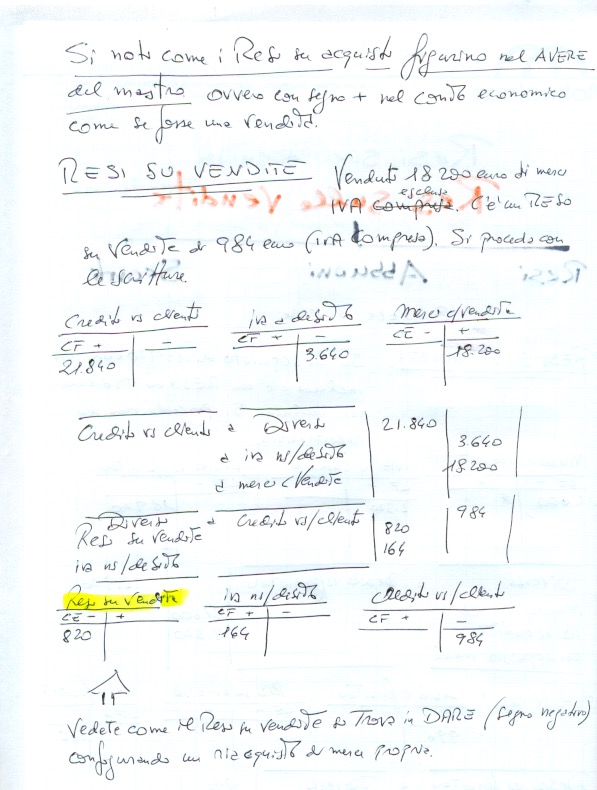

Al contrario il Reso sulle vendite (che si presenta come un acquisto) si troverà nel DARE del mastro.

Il concetto è semplice e non bisogna farsi ingannare dalla “parola” che segue al RESO. Un Reso sugli acquisti da fornitore si configura come una “vendita” al fornitore stesso. (restituito al mittente). Ecco perchè questo tipo di reso si trova nell’AVERE del mastro Resi su acquisti.

Per rendere chiaro ogni passaggio si allegano delle grafiche appositamente predisposte.

Scrivi un commento