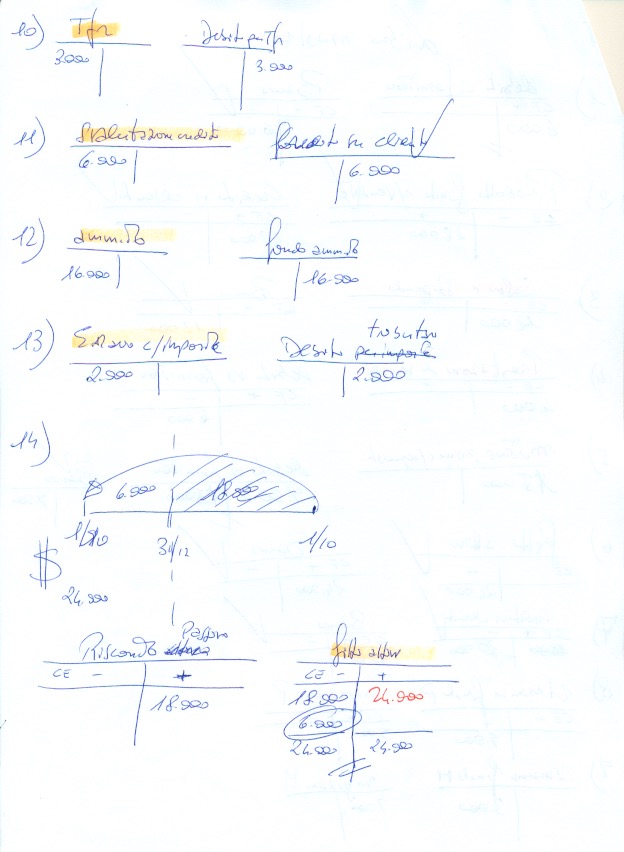

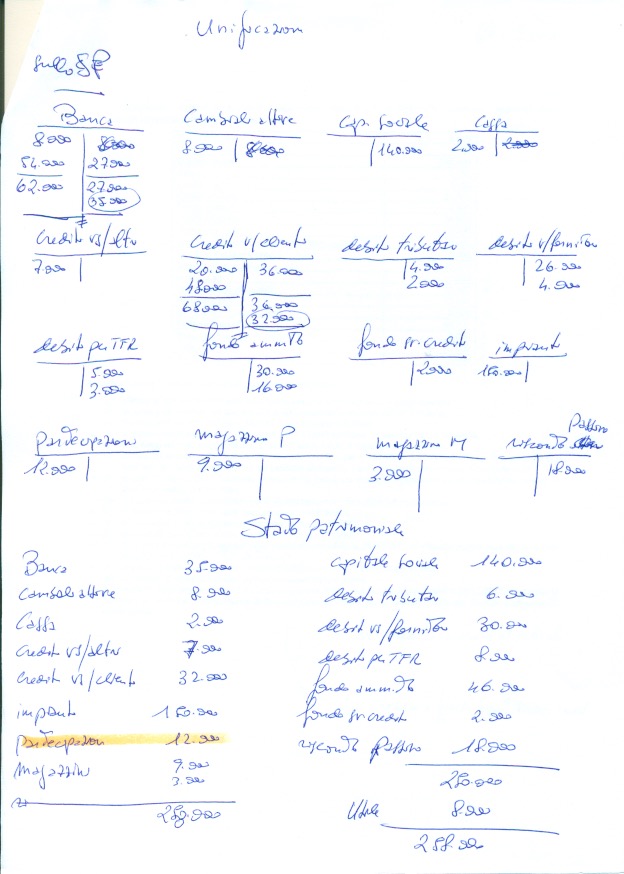

La Società Beta S.p.a. rappresenta un “classico” tra gli esercizi di economia aziendale/ragioneria. Qui la complessità rispetto al precedente esercizio già svolto è maggiore. Il riferimento è per il compito dove l’assicurazione si configura come Rateo anziché Risconto.

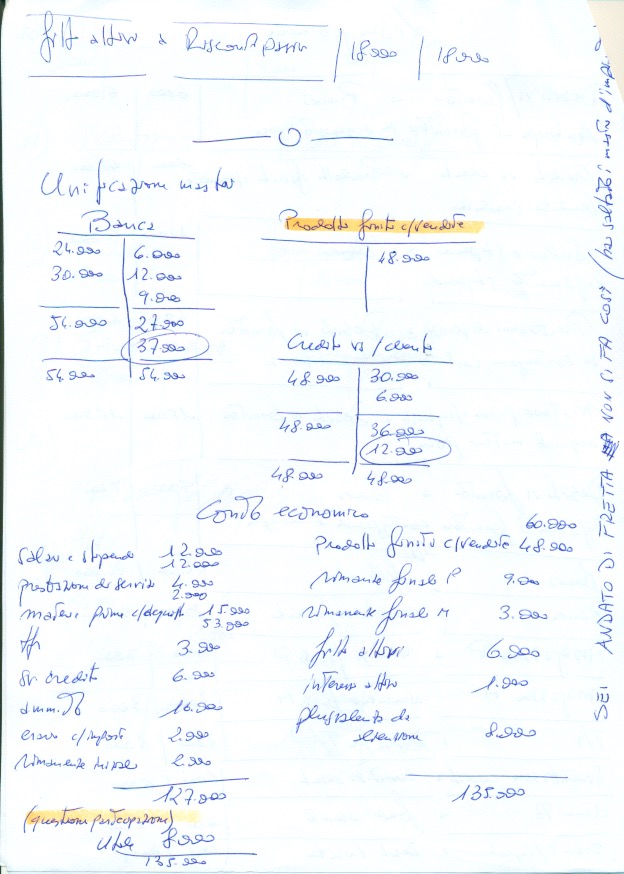

La complessità della Società Beta S.p.a. riguarda gli acconti da offrire ai fornitori. Si rammenta che su questo argomento bisogna considerare sia gli acconti che si pagano come quelli che si ricevano. Quindi fornitori come clienti. Su questo specifico tema segue un approfondimento speciale.

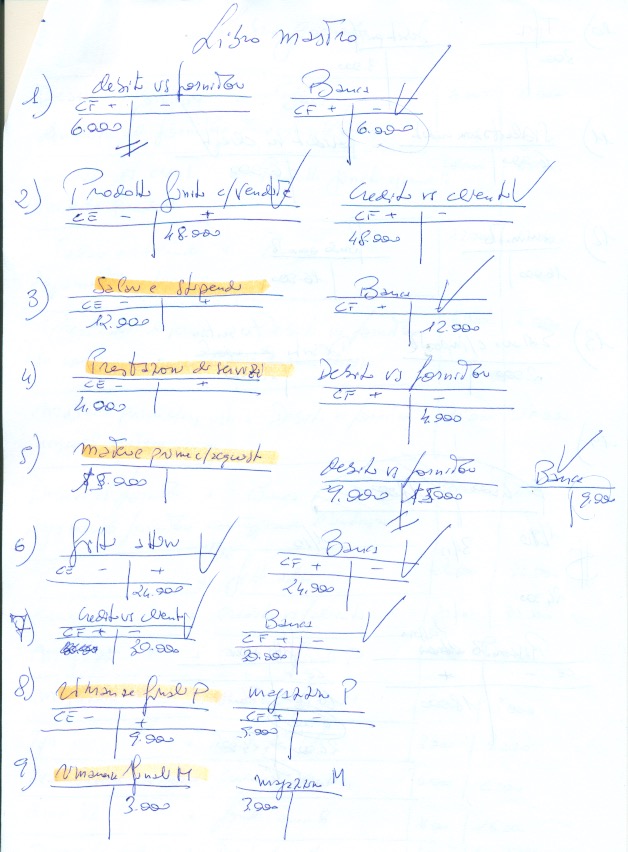

Si noti come chi ha predisposto questo compito è un vero professionista della contabilità. Qui finalmente si fa riferimento al conto Salari e stipendi anzichè l’errata indicazione precedente per “Retribuzioni”. Non si tratta di dettagli quanto di sostanza formale che incarna lo spirito della contabilità. Con i conti non ci si deve “capire” ma quadrare.

Anche sul tfr in questo esercizio torniamo nella normalità con il conto Debiti tfr anzichè “Fondo tfr”. Con il piano dei conti non si scherza. Cambiare o ribattezzare un conto vuol dire tagliare fuori il bilancio di quella ditta da ogni forma di collegamento con la norma. Non è bello. Si chiama isolamento e curiosità da parte degli organi di controllo.

Proseguendo nei pregi dell’esercizio Società Beta s.p.a. oltre al Risconto ci sono le perdite presunte su crediti. Brutta storia! (scherzo)

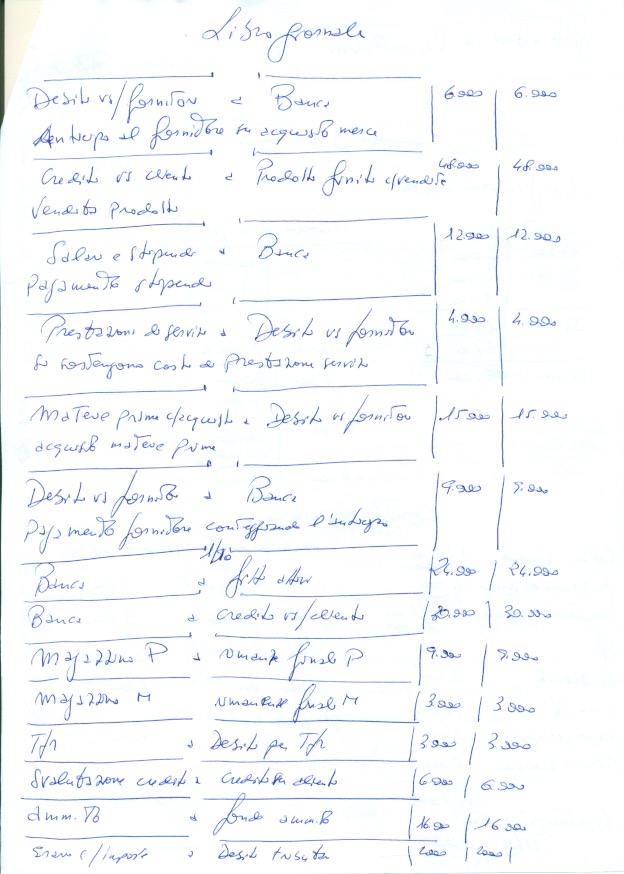

Il dubbio, in questo esercizio, oscilla tra due tipi di scritture:

svalutazione crediti a crediti vs/clienti

oppure una scrittura diversa:

svalutazione crediti a fondo svalutazione crediti

In realtà sono scritture diverse perché nel primo caso si tratta di un credito perduto definitivamente. Nella seconda scrittura di un accantonamento per una probabile perdita. Il testo si riferisce a “perdite presunte” il che non lascia scelta.

Sono questi i dettagli che distinguono tra chi ha studiato e chi tira ad arrangiarsi.

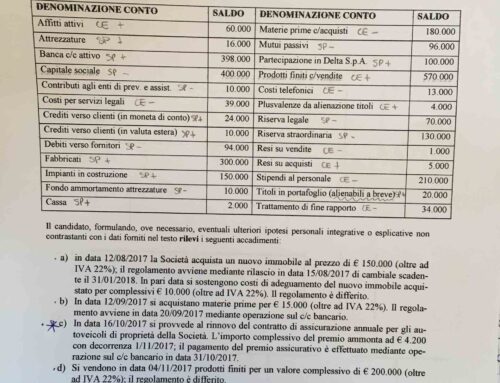

Gli studenti hanno qui sia il testo del tema, come foto di copertina, sia l’integrale soluzione.

Scrivi un commento