Tema di esame per economia aziendale. Terzo caso di studio.

Tema di esame per economia aziendale/ragioneria (all’università). Questi esercizi scarseggiano come enunciato e per di più e non ce ne sono già risolti. Per questo motivo, a favore degli studenti, in questo sito come trovo enunciati li risolvo e restano motivo di studio. Quegli studenti che dovessero avere enunciati possono inviare il tema d’esame che verrà qui risolto e posto a disposizione di tutti.

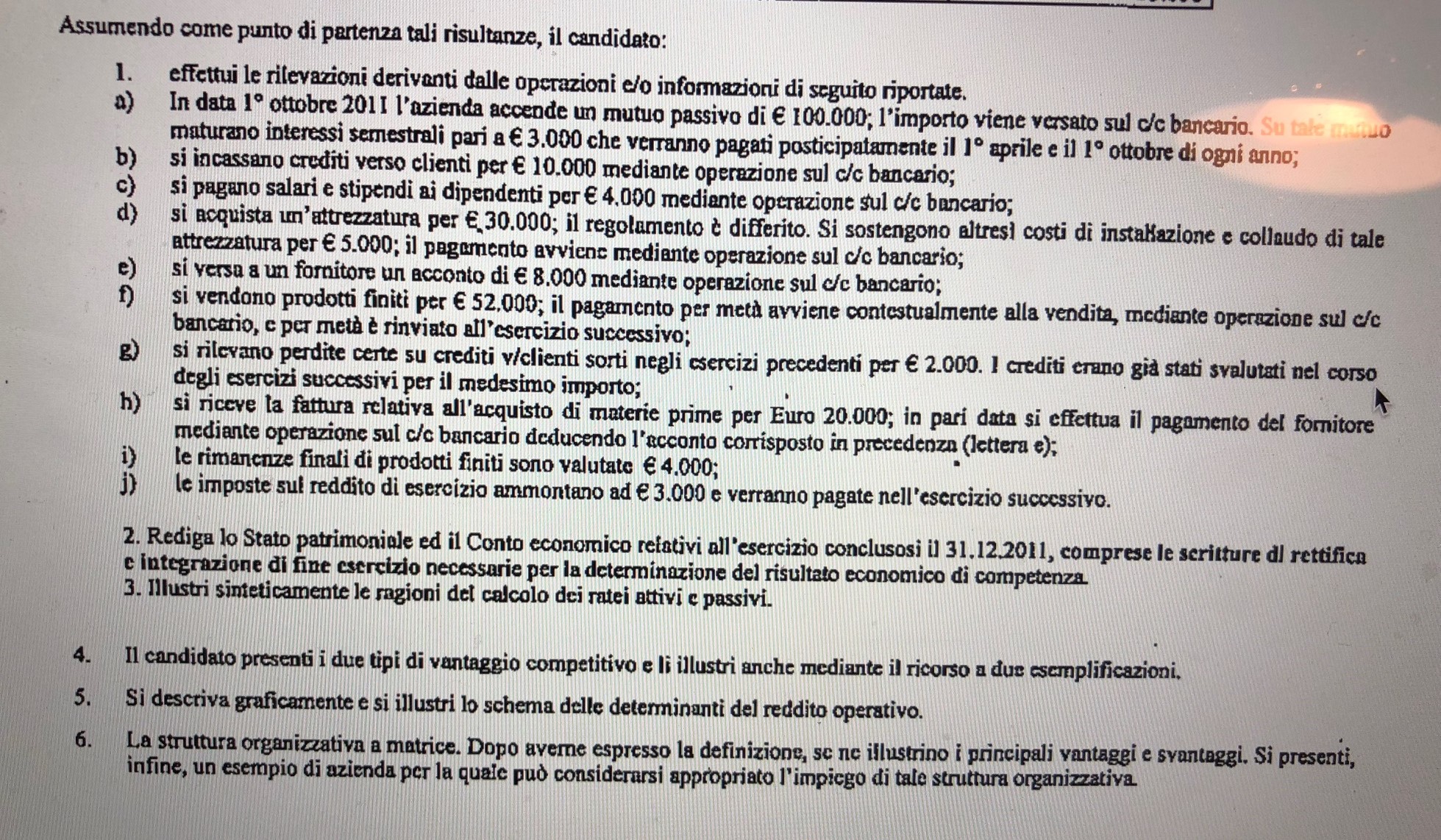

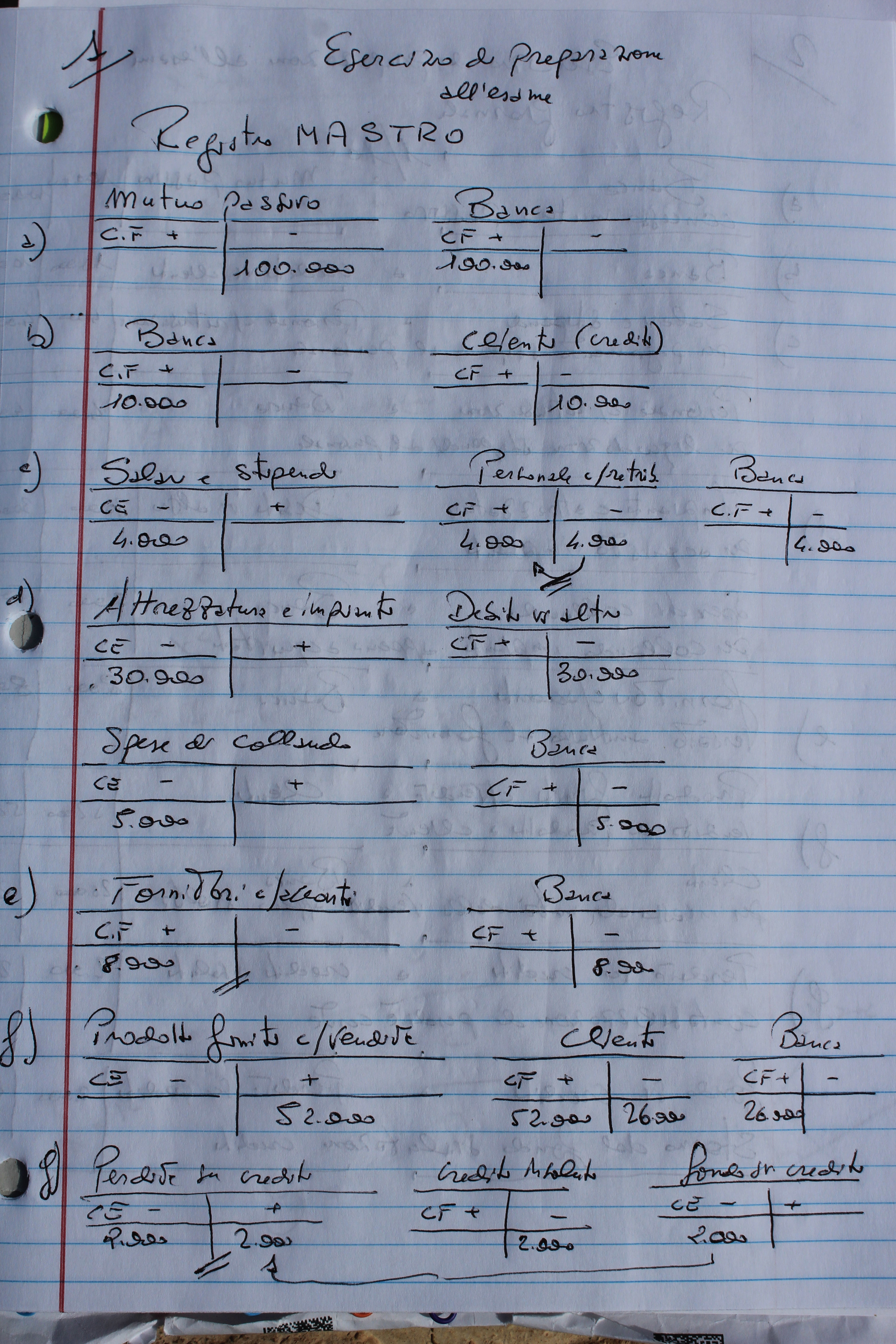

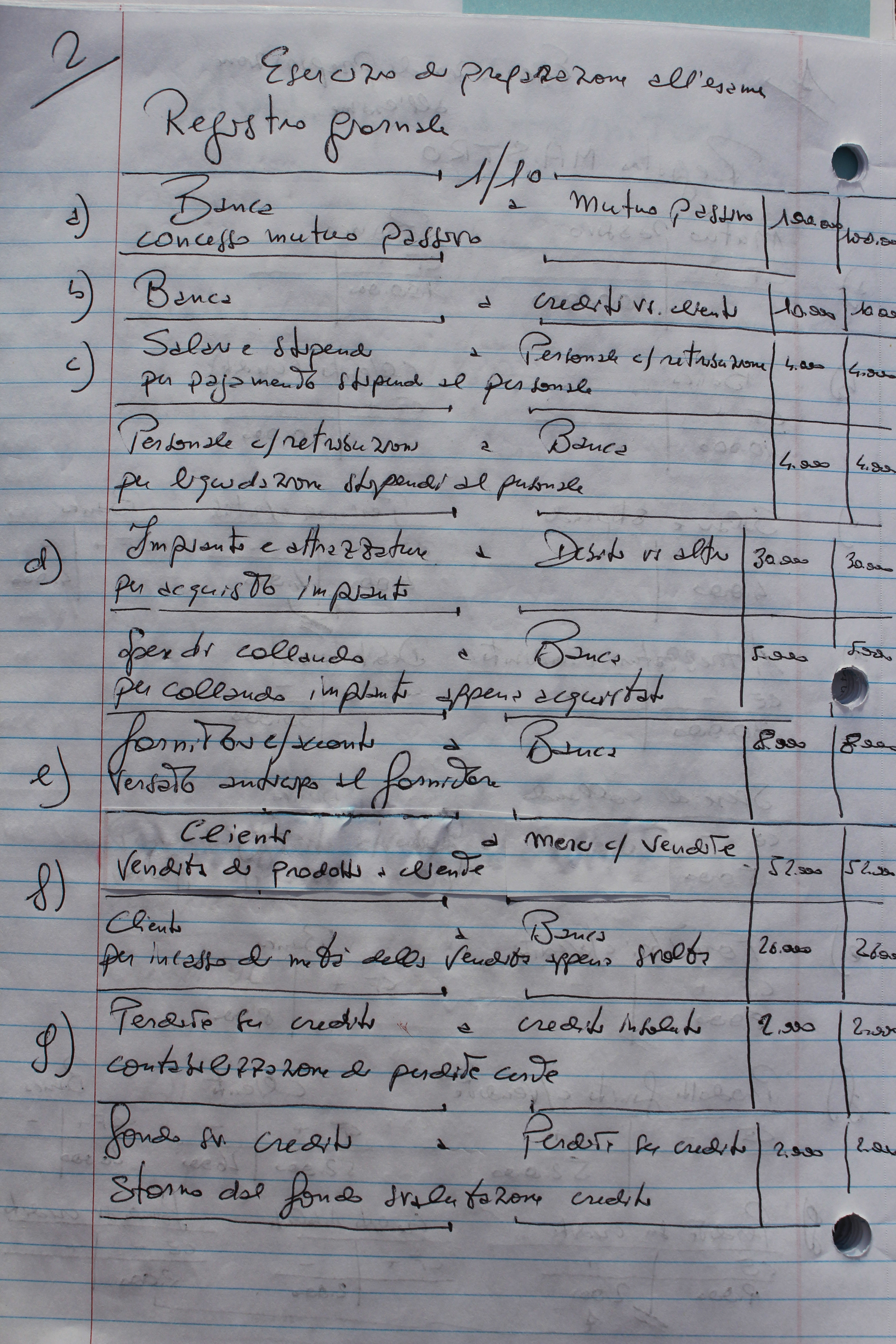

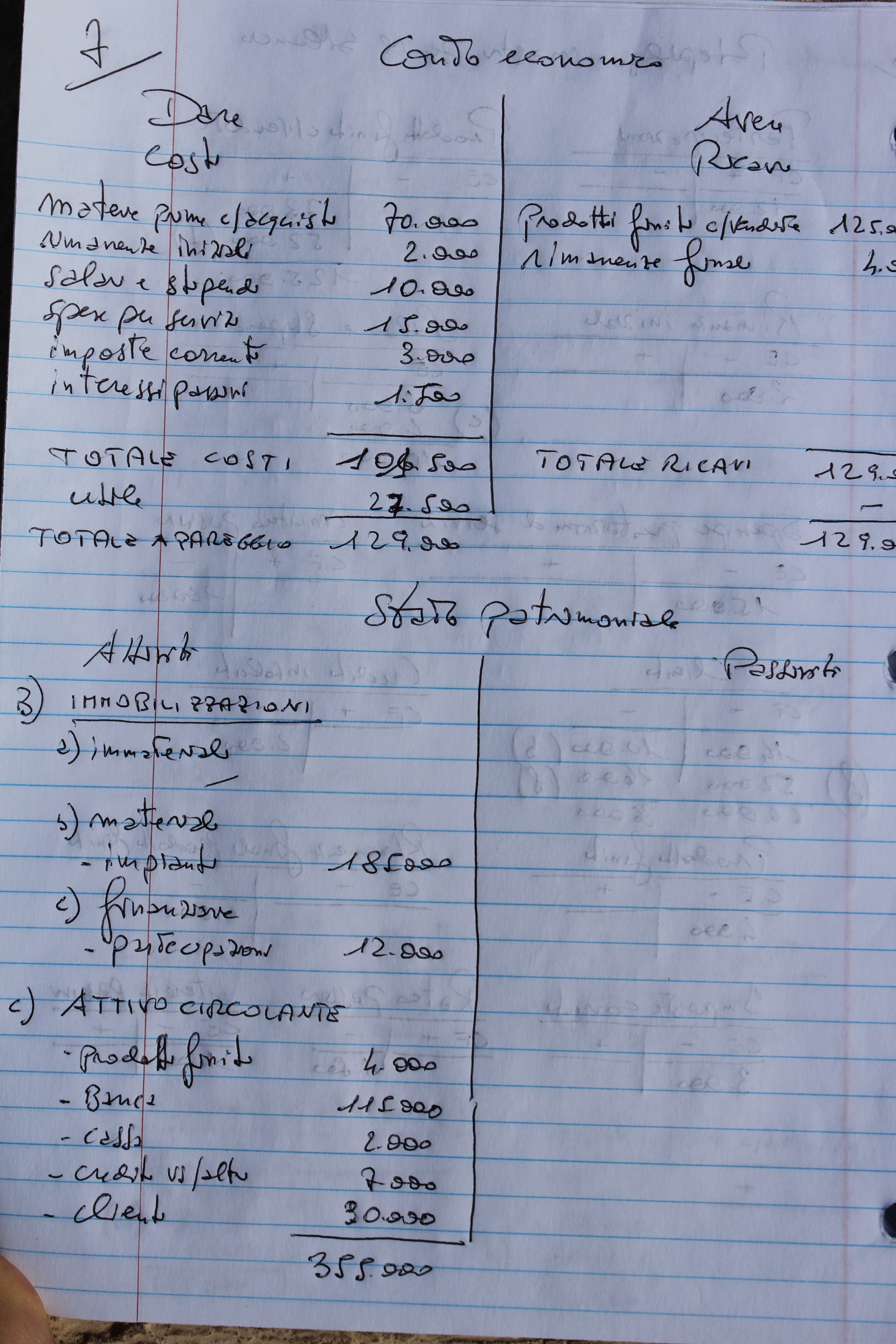

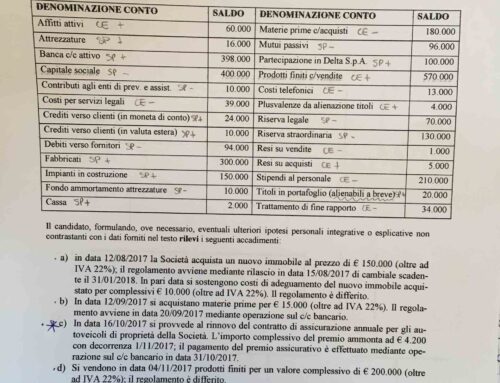

Veniamo al caso concreto. Nelle immagini che seguono lo svolgimento. Non va dimenticato, ovviamente, la foto di copertina che presenta l’enuciato da cui partire per la redazione del registro mastro, giornale e quindi il bilancio. Tale enunciato è suddiviso in 2 immagini; la prima in copertina, la seconda qui presente in testata alle scritture.

Questo terzo esercizio è servito al mio studente Mario dal Venezuela. Egli ha sostenuto con successo l’esame di economia aziendale presso l’Università Cattolica di Milano. L’esame è stato dato il 29 agosto 2018 e ne sono felice. Il successo e il voto sono di Mario, l’onore lo sento anche mio per averlo preparato in 20 lezioni, da zero al suepramento dell’esame.

Come particolarità (trappola) di questo esercizio ci sono le spese di collaudo dell’impianto acquistato. ATTENZIONE! Le spese d’installazione vanno registrate si come “spese” (conto economico) ma vanno resgistrate nel mastro Impianti. Come va ricordato il conto impianti, per quanto di natura economico, si trova nello stato patrimoniale. Concludendo, per ammortizzare un impianto, non basta il suo costo storico ma anche le spese d’installazione e collaudo sostenute. Tali spese sono registrate come conto economico confluendo nel conto impianti.

Si rammenta che il tempo di redazione di tutte le scritture è corretto non superi i 60 minuti incluso il bilancio. Detto meglio: l’esercizio va concluso in 55-65 minuti.

Il tema d’esame così indicato fluisce come tutti gli altri nel normale avvicendarsi di registrazioni.

Scrivi un commento