Dalla situazione contabile finale al bilancio

31

05, 2023

Ragioneria esame 11 gennaio 2023 Prof Carlini

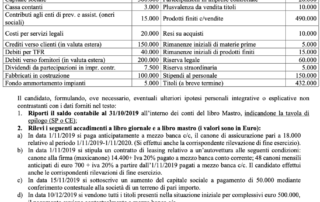

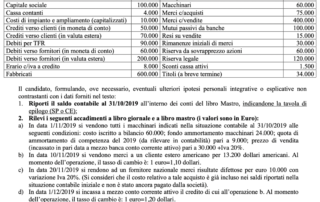

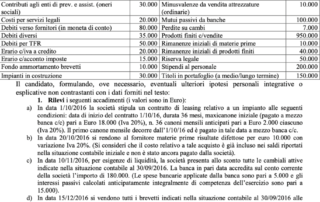

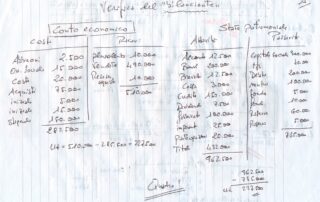

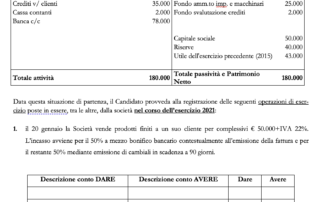

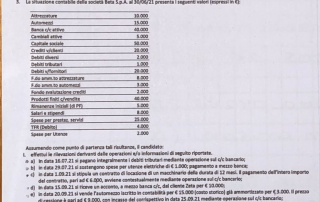

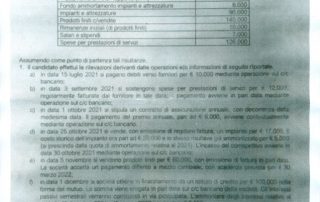

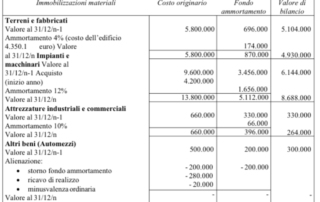

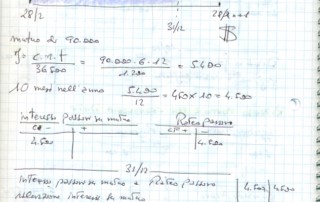

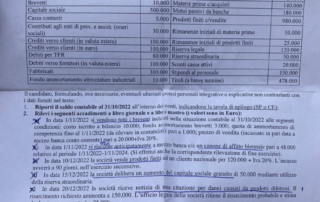

Ragioneria esame 11 gennaio 2023 non presenta alcun profilo di criticità a patto si redigano mastri e scritture; ecco il punto critico. Molte volte ci si è soffermati su quest'aspetto. A seguire, sia il testo d'esame che l'integrale soluzione; una procedura ormai consolidata dai precedenti studi già qui pubblicati. A parte la cocente critica verso il sistema fiscale e annessa registrazione contabile, ma che non coglie assolutamente la genuinità dell'elaborato contabile e annesso esame, come si nota non ci sono aspetti critici sui quale discutere. Gli studenti hanno richiesto la soluzione con annessi mastri più per avere [...]