Budget delle vendite quale avvio di una procedura seriale di budget indispensabile per qualsiasi impresa.

Il riferimento, in questo studio è a un primo blocco di 16 tabelle necessarie a una successiva serie che possiamo chiamare “secondo capitolo” che affronteremo.

Mi spiego.

La serie completa di budget è articolata su una doppia articolazione di tabelle:

- la prima “collezione” è per 16 tabelle che “prepara” i dati conoscitivi per ogni decisione successiva;

- una seconda serie di altre 7 tabelle per giungere finalmente alla conclusione in termini d’investimenti necessari e valutazioni di Tesoreria.

Di fronte a uno schieramento così massiccio di dati e tabelle interconnesse tra loro c’è da chiedersi il perchè. In effetti è “tutto fumo”, l’arrosto deriva dalla visione d’insieme.

Non voglio sminuire o mancare “di rispetto” al concetto e ritualità del Budget, in realtà il documento rappresenta un ragionamento logico in fasi successive. Come dire che un libro, per essere letto, è fatto di 200 pagine una successiva all’altra; altrettanto il Budget.

Pare che sia complesso come documento, ma basta solo collegare i diversi pezzi del ragionamento come se fosse un puzzle o meglio una scatola di montaggio per modellini di aerei.

Inizia con questo studio una serie di riflessioni al fine di poter capire la successione logica di ogni tabella del Budget.

L’argomento è rilevante per le imprese, ma anche per i nostri studenti che CERTAMENTE alla maturità devono fare i conti con il Budget in forma integrale o in parte.

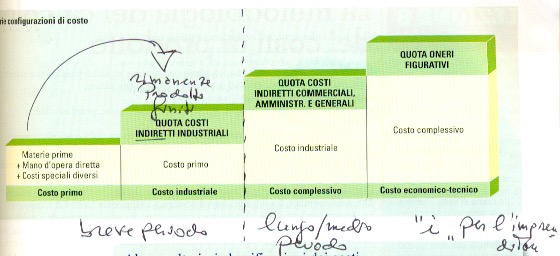

Per poter seguire il senso di questo argomento serve capire la differenza tra costo primo, industriale, complessivo ed economico tecnico. Non essendoci nulla di particolare, si rinvia all’immagine qui allegata. Ovviamente chi ha dubbi scriva e avrà risposte.

Sintetizzando, possiamo dividere il primo blocco di 16 tabelle in 7 aree che a loro volta richiedono molto spesso 3 schemi.

La prima area è quella delle vendite con 3 schede: vendite – giacenze di magazzino delle scorte prodotti finiti e il budget della produzione. Tutte tabelle qui presenti in foto.

Segue l’area degli approvvigionamenti con altre 3 schede. Si tratta del mix produttivo necessario a realizzare i prodotti. A seguire il budget delle scorte di materia prima (analogo a quello già fatto per i prodotti finiti). Infine cosa è necessario acquistare come materie prime (approvvigionamenti).

Segue un altro trio di tabelle dei costi diretti delle materie prime e della mano d’opera diretta. Infine il budget dei costi diretti che indica il COSTO PRIMO.

A seguire il calcolo del COSTO INDUSTRIALE che richiede anche qui 3 schede. I costi generali di produzione, l’imputazione per reparto produttivo dei costi generali e il calcolo effettivo del costo industriale (vero obiettivo di questa area).

Coraggio che siamo a 12 schede su 16!

La quarta area è per le rimanenze di magazzino con una sola scheda (la tredicesima).

La quinta area serve per calcolare i costi commerciali e quelli amministrativi. Ci sono 2 schede puntando al calcolo del COSTO COMPLESSIVO.

Infine il conteggio del risultato operativo con una sola tabella (la numero 16).

La prima tabella, qui riprodotta in foto, e’ IL BUDGET DELLE VENDITE.

Si noti, in questa prima tabella, la suddivisione per prodotto e aree di vendita, quindi il totale delle vendite stimate. Non essendoci nulla di particolare nella tabella 1 è sano proseguire sulla 2 e la 3.