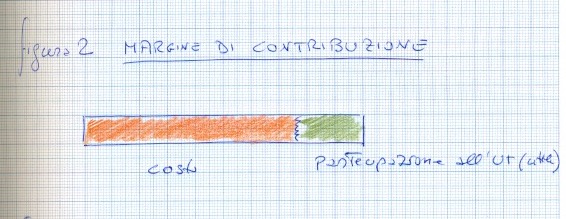

Margine di contribuzione, studio due per integrare la parte concettuale già pubblicata in data odierna. Qui il link del precedente.

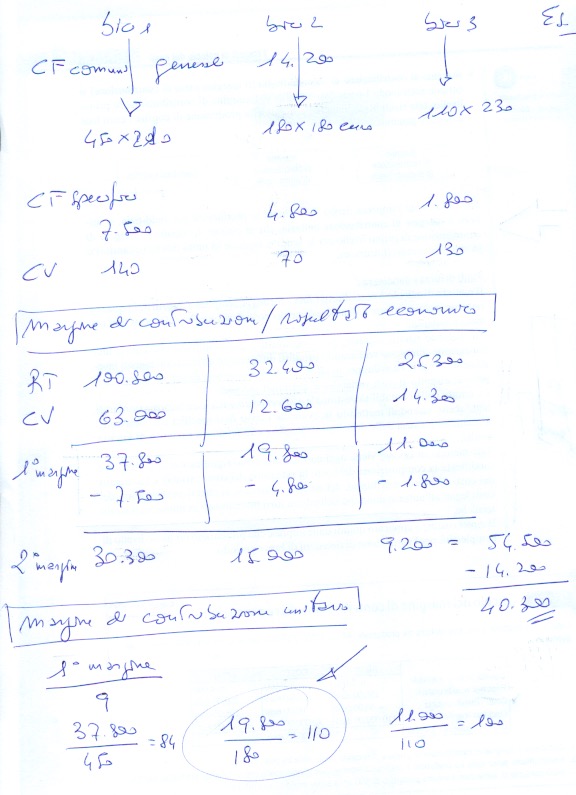

Relativamente all’esercitazioni qui presentata e sviluppata nel foglio allegato, vanno considerati i seguenti dati.

L’impresa produce 3 tipologie di biciclette.

La bici1 è prodotta in 450 quantità e venduta al prezzo di 210 dollari. Bici2, invece vale 180 pezzi per 180 $. Infine bici3 ha dati per 110 pezzi a 230 dollari.

Lo stabilimento affronta costi fissi comuni generali per 14.200.

Non è finita sul piano dei costi fissi. Le tre produzioni (come si evince dal foglio allegato a questo studio) sono gravate anche da costi fissi SPECIFICI pari a 7.500 dollari, 4800 e 1.800.

ATTENZIONE quindi ai costi fissi che “giocano” su due piani: generali e specifici.

I costi variabili sono 140 per bici1, 70 per bici2 e infine 130 per bici3.

Il problema chiede di calcolare, tanto per cominciare, il primo e secondo margine di contribuzione. Successivamente andrà verificato quale delle tre produzioni è quella che contribuisce maggiormente alla formazione del reddito.

Come si nota dallo sviluppo del compito va calcolato prima di tutto il RICAVO TOTALE (prezzo per quantità).

Dal Ricavo totale va sottratto il costo variabile ottenendo il 1° margine.

Quindi i diversi margini sono 37.800 quindi 19.800 e infine 11.000.

Il margine di 2° livello (quello per il lungo periodo) si ottiene sottraendo al primo i costi fissi specifici. Si ottengono così 30.300 dollari, 15.000 per la bici2 e 9.200 per la bici3.

Il rendimento complessivo della produzione (sommando i tre margini di secondo livello) è pari a 54.500. A questo valore vanno sottratti 14.200 dollari di costi fissi comuni all’intera produzione. Il valore della produzione venduta è quindi di 40.300.

A questo punto, per terminare l’esercizio, serve calcolare quale delle tre produzioni è la più conveniente.

Ecco il senso completo e valido dell’uso del margine di contribuzione!

Il rapporto TRA IL PRIMO MARGINE (dollari) e la quantità prodotta (fisicamente realizzata) ci indica la convenienza a produrre tra le tre linee produttive.

Bici1 contribuisce per 84, quindi bici2 è pari a 110 e infine bici3 contribuisce per 100. Un’espansione della produzione si concentrerà su bici2.

Scrivi un commento