Redazione del bilancio con dati a scelta: che incubo quando in realtà è semplice quanto divertente! Il punto è che le regole per redigere un bilancio con dati a scelta per quanto siano state spieghino più volte, entrano con difficoltà nella sensibilità degli allievi.

Il presente studio ripercorre altri esempi già sviluppati e pubblicati in questo sito di ragionamenti.

Per risolvere un problema complesso, questo come altri, si consiglia di procedere per fasi.

Innanzitutto è strategico leggere attentamente i dati e nel mentre elaborarli. Ad esempio; il primo dato di questo esercizio è il PN (Patrimonio netto) pari a 1.512.000. E’ importante focalizzare il concetto che il PN raccoglie in se il capitale sociale, le riserve e l’utile.

Altro dato è il ROE al 10%. Allora è sano scrivere subito la formula del ROE pari all’utile fratto il capitale proprio (peccato che ci venga dato il PN e non il Cp ovvero il capitale proprio).

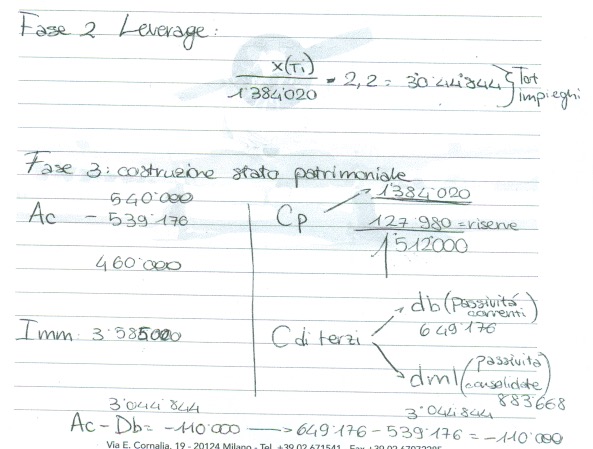

L’esercizio prosegue con il leverage al 2,2. Applicando quanto detto si scrive la formula del leverage in totale delle fonti/impieghi fratto il Cp.

L’ultimo dato, fornito dal testo, è il Capitale Circolante Netto a quota -110.000. Per dare concretezza al dato significa considerare l’Ac (attivo circolante) meno il db (debiti a breve).

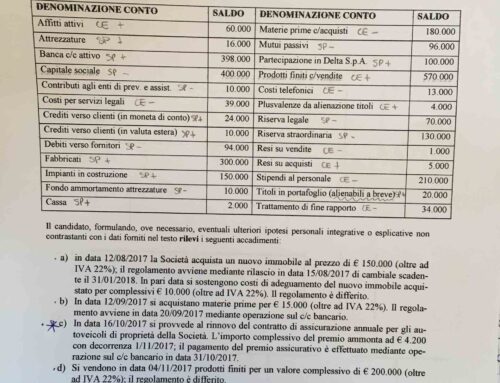

Con queste informazioni si richiede di redigere il bilancio con dati a scelta.

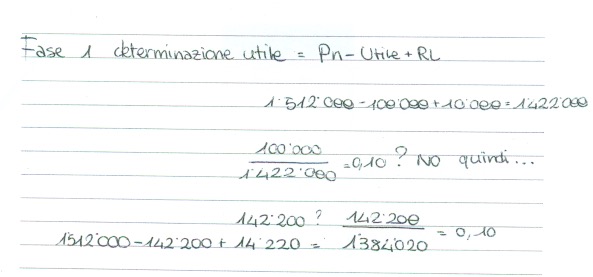

FASE 1 – DETERMINAZIONE UTILE.

Nell’arte del sapersi arrangiare e prima di determinare dei valori certi, s’inizia a conteggiare un utile ipotetico di 100mila euro. L’obiettivo è semplice; valorizzare la formula del ROE per calcolare l’utile netto.

Con 100mila euro d’utile abbiamo i seguenti conteggi 1.512.000 – 100.000 + il 10% dell’utile per assicurare la riserva legale e altre riserve. A conti fatti abbiamo 1.512.000 – 100.000 + 10.000 = 1.422.000

Applicando i dati “ipotizzati” emerge che 100.000/1.422.000 dovrebbe essere uguale allo 0,10 (sarebbe il 10% del ROE). Ovviamente così non è, ma abbiamo lo spunto per lavorarci sopra!

Probabilmente 142.200 è il valore d’utile cercato. Infatti 1.512.000 – 142.200 + 14.200 (il 10% dell’utile) = 1.384.020. Porre in relazione 142.200/1.384.020 è pari a 0,10. Evviva abbiamo l’utile!

La redazione del bilancio con dati a scelta ha fatto il suo primo passo in avanti.

Per completare questo lungo esercizio, sulla redazione del bilancio, serviranno altri studi nel capire le più fasi da svolgere; questo è il numero 1 di una serie di 6.

Si anticipa l’immagine per le fasi successive. Buon studio. Il prof.

Scrivi un commento