Budget dei costi diretti, ma anche della mano d’opera diretta e quindi dei costi diretti. Questo terzo studio qui pubblicato sull’argomento Budget prosegue muovendosi a “trio” (3 budget per volta nel singolo argomento).

Va ricordata la logica del “trio”.

La prima serie di Budget dei costi è stata per le VENDITE. Quindi il Budget delle vendite, delle scorte di magazzino e infine della produzione. Tre tabelle. Qui il link allegato.

Come seconda serie c’è stato il Budget degli APPROVVIGIONAMENTI. Anche per questo il link è allegato. Ci si riferisce alle tabelle 3, 4 e 5. Rispettivamente il Budget dei consumi di materie prime, delle scorte (di materie prime) e infine degli approvvigionamenti di materie.

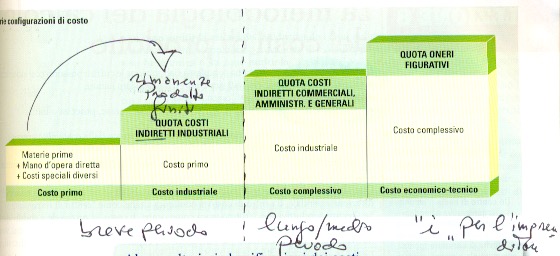

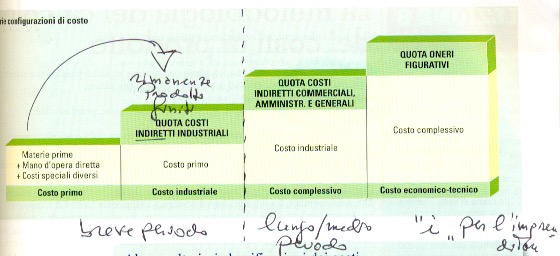

Ora è il turno del trio dei Budget dei costi diretti. L’obiettivo è semplice: DETERMINARE IL COSTO PRIMO. Si ricordino per cortesia la tipologia di costi che ci sono nella produzione qui ancora una volta richiamati e già presenti nella foto di copertina.

La missione è determinare il COSTO PRIMO quale passaggio intermedio per i successivi costi di produzione.

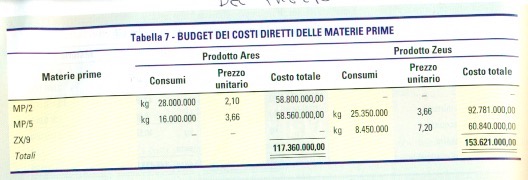

Entra a questo punto in scena la tabella 7: Budget dei costi diretti delle materie prime. Qui si tratta di capire QUANTO COSTANO le diverse materie prime nel processo di produzione.

Dalle precedenti tabelle sappiamo quanta materia prima necessita al ciclo di produzione (in quantità) ma non in costo riferito al singolo prodotto.

La tabella 6 (prego riguardarla in altro articolo) quantifica sia in milioni i kg necessari di materia prima sia il costo di acquisto.

Come suddividere i milioni di euro acquistati di materia prima tra i prodotti che vengono realizzati nel ciclo di produzione? Ecco che a questa domanda risponde la tabella 7.

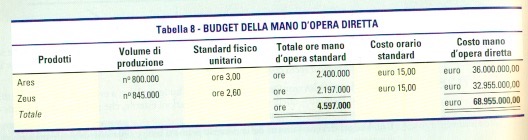

Con la stessa logica si forma la tabella 8 riferendosi alla mano d’opera diretta. ATTENZIONE PERO’ AL TRUCCO. Qui serve un costo pilota (cost drive) che ci indirizzi su come ripartire le ore di lavoro degli operai sui diversi prodotti realizzati.

Il costo pilota, utilizzato nel Budget della mano d’opera diretta, rappresenta le ore necessarie per produrre il singolo pezzo.

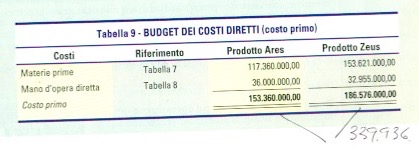

Infine la tabella 9 che chiamiamo Budget dei costi diretti, in pratica la somma delle tabelle 7 e 8. Finalmente abbiamo il COSTO PRIMO.

Quanto indicato è qui descritto in immagini che si spera esplicative: rappresenta il meglio che esista.

Scrivi un commento