Indici aziendali studio e sviluppo dell’analisi passo per passo. A richiesta degli studenti parte una serie di articoli sull’uso degli indici. Questo scritto rappresenta il numero 2 della serie.

Gli indici aziendali, a seconda di chi li insegna, cambiano d’impostazione. Fortunatamente i principali indicatori restano ancora 20 indici e 4 margini. Il tema affrontato nel presente studio indica il modo di scrivere un’ ANALISI DEL BILANCIO PER INDICI. Nei successi articoli verrano analizzati i singoli indici e margini, la formula, il significato e l’oscillazione.

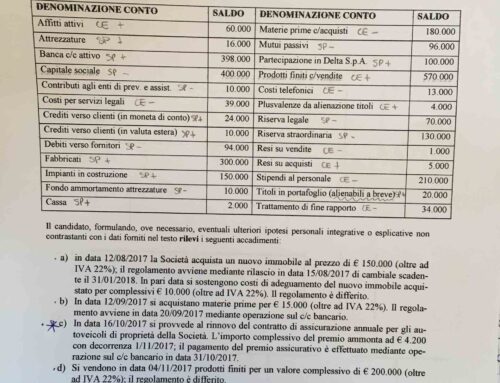

Solitamente all’esame/compito il docente richiede la riclassificazione del bilancio. Significa passare da un bilancio civilistico (idoneo a pagare le tasse) a un riclassificato. La riclassificazione serve all’azienda, non al fisco!

La riclassificazione dello Stato Patrimoniale avviene per CRITERI FINANZIARI.

Il conto economico può essere riclassificato in due modi: A VALORE AGGIUNTO e A COSTI E RICAVI DELLA PRODUZIONE.

Su quest’ultimo argomento della riclassificazione seguiranno a breve altri articoli. La serie si chiamerà: riclassificazione di bilancio.

Chiarito che serve la riclassificazione per lavorare sugli indici di bilancio, solitamente il tempo d’elaborazione è di 40 minuti. Nella realtà sono necessarie 3 ore per bilancio. Svolta questa parte la domanda è come strutturare L’ANALISI.

L’ANALISI PER INDICI necessita di uno sviluppo per 5 fasi.

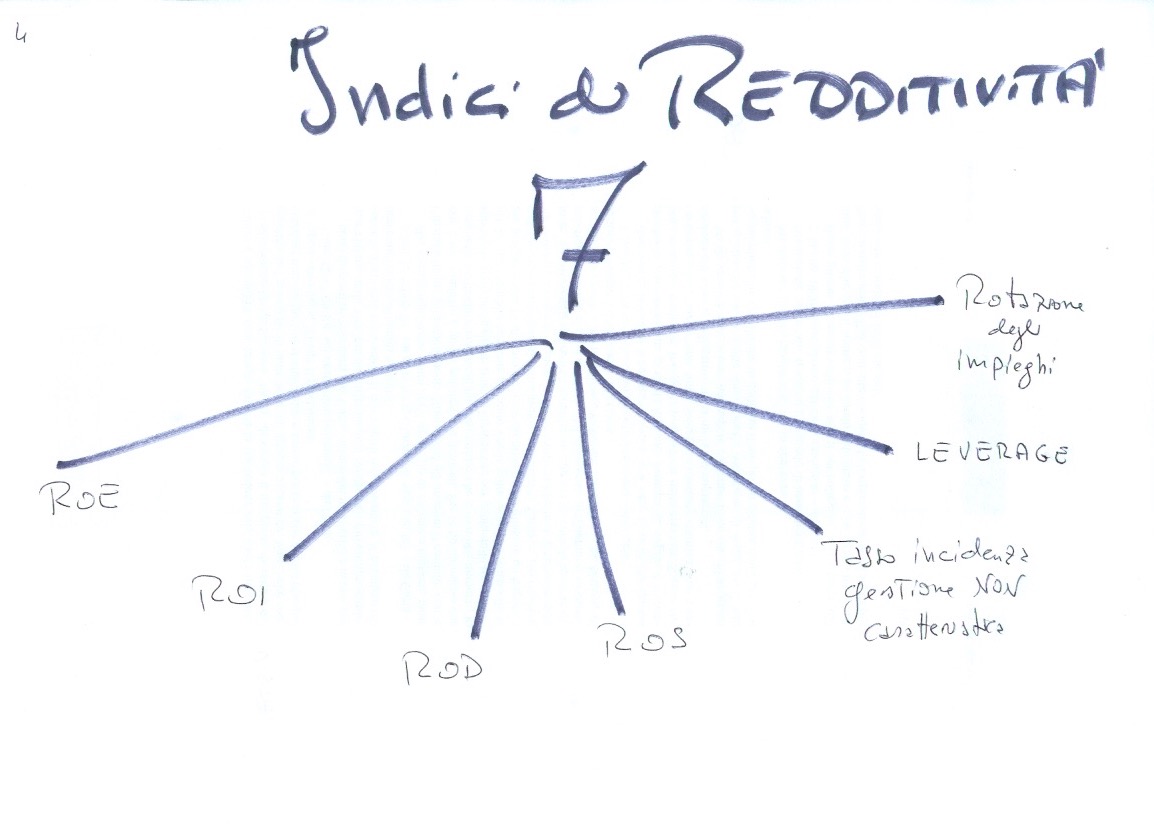

FASE 1: calcolo dei 7 indici relativi alla redditività d’impresa.

- Roe;

- Roi;

- Rod;

- Rod;

- Leverage;

- tasso di rotazione;

- gestione NON caratteristica.

Segue la FASE 2: studio delle interconnessioni tra indici. Vuol dire che non basta indicare il solo indice come rapporto tra due valori. In realtà serve verificare che quell’indice sia realmente connesso con altri valori a riprova di quanto ottenuto.

Seguendo la logica delle “interconnessione” tra valoro il Roe è pari al Roi per leverage e la gestione NON caratteristica. Questo dato deve confermare l’importo in percentuale del Roe già calcolato.

ROE = ROI x Leverage x Gestione NON caratteristica

Non è finita, serve capire anche il Roi, che emerge da prodotto del Rod per l’indice di rotazione.

ROI = ROD x Indice di rotazione

In questa seconda fase va conteggiato l’effetto leva sul Roi. Significa che il Rod migliora se maggiore del Rod o peggiora nel caso opposto. In questo dialogo si da per scontato che il lettore sappia cosa voglia dire Rod, Ros e così via.

Quindi la FASE 3: calcolo degli indici patrimoniali.

Qui si tratta di calcolare la rigidità degli impieghi. Detto in altri termini siamo in un’azienda commerciale o industriale? La rigidità degli impieghi permette di capire quanto l’azienda sia impegnata negli impianti. Si rammenta che il concetto di “rigidità” si applica sia sugli impieghi sia delle fonti.

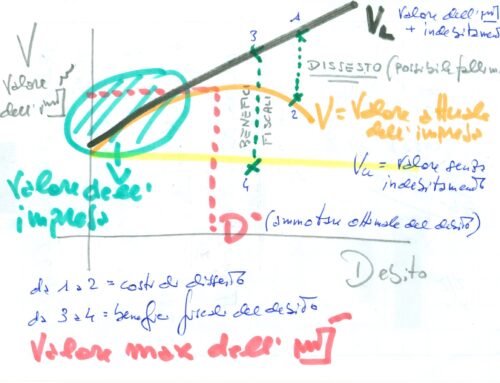

La FASE 4 è uno studio dedicato specificatamente al Leverage.

Per la determinante importanza del Leverage è sano dedicare due righe al tema. Si ricorda ancora che ogni passaggio qui citato è oggetto di altri articoli in corso di pubblicazione. Il leverage spiega la composizione del capitale aziendale tra totale degli impieghi e quello proprio.

Infine la parte conclusiva, FASE 5 con il commento scritto.

La descrizione del significato per singolo indice e la sua correlazione con gli altri indicatori esprime l’arte dell’analista. Si parte dal valore del Roe e si analizza ogni indicatore qui segnato. In questa fase s’intreccia, ad esempio, la spiegazione del Roe e la sua interconnessione evitando di spezzare l’analisi tra periodi diversi. Quindi tutto quanto riguarda il Roe o il Rod va descritto insieme passando quindi ad altro indice. Chiarita l’ossatura (lo scheletro) dell’ANALISI DEL BILANCIO PER INDICI possiamo procedere per più approfonditi studi.

Scrivi un commento