Rendiconto finanziario in uso e applicazione dal 2016. Che casotto!

Rendiconto finanziario utile per chi? Mi dispiace avviare una seria valutazione sul più recente dei documenti contabili del bilancio aziendale in forma critica. Solitamente verso le innovazioni si dovrebbe essere aperti e disponibili. Non è questo il caso a costo d’apparire retrogrado e scarsamente aperto alla novità. Ma tu guarda, mi tocca giustificarmi per non apprezzare un’innovazione!

Cosa non quadra nel Rendiconto finanziario?

Come noto con legge 137 del 2015 è stata introdotta l’obbligatorietà per un documento già noto nella giurisprudenza. In pratica previsto ma non applicato. Finalmente la più recente normativa sul bilancio d’azienda riabilita la funzione e l’uso del concetto di flussi di liquidità aziendale. Fin qui nulla da contestare. I problemi emergono nello spirito e corso d’applicazione del rendiconto.

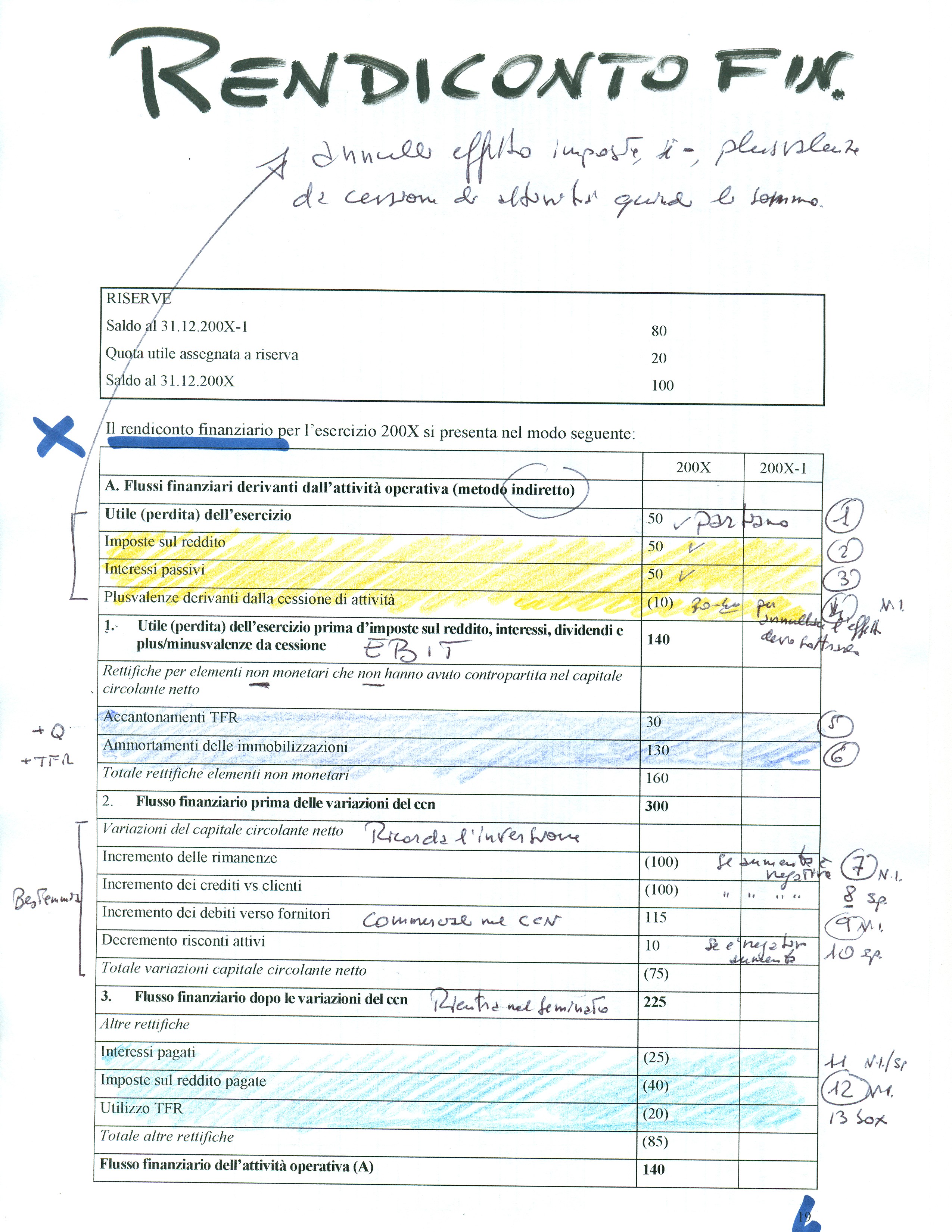

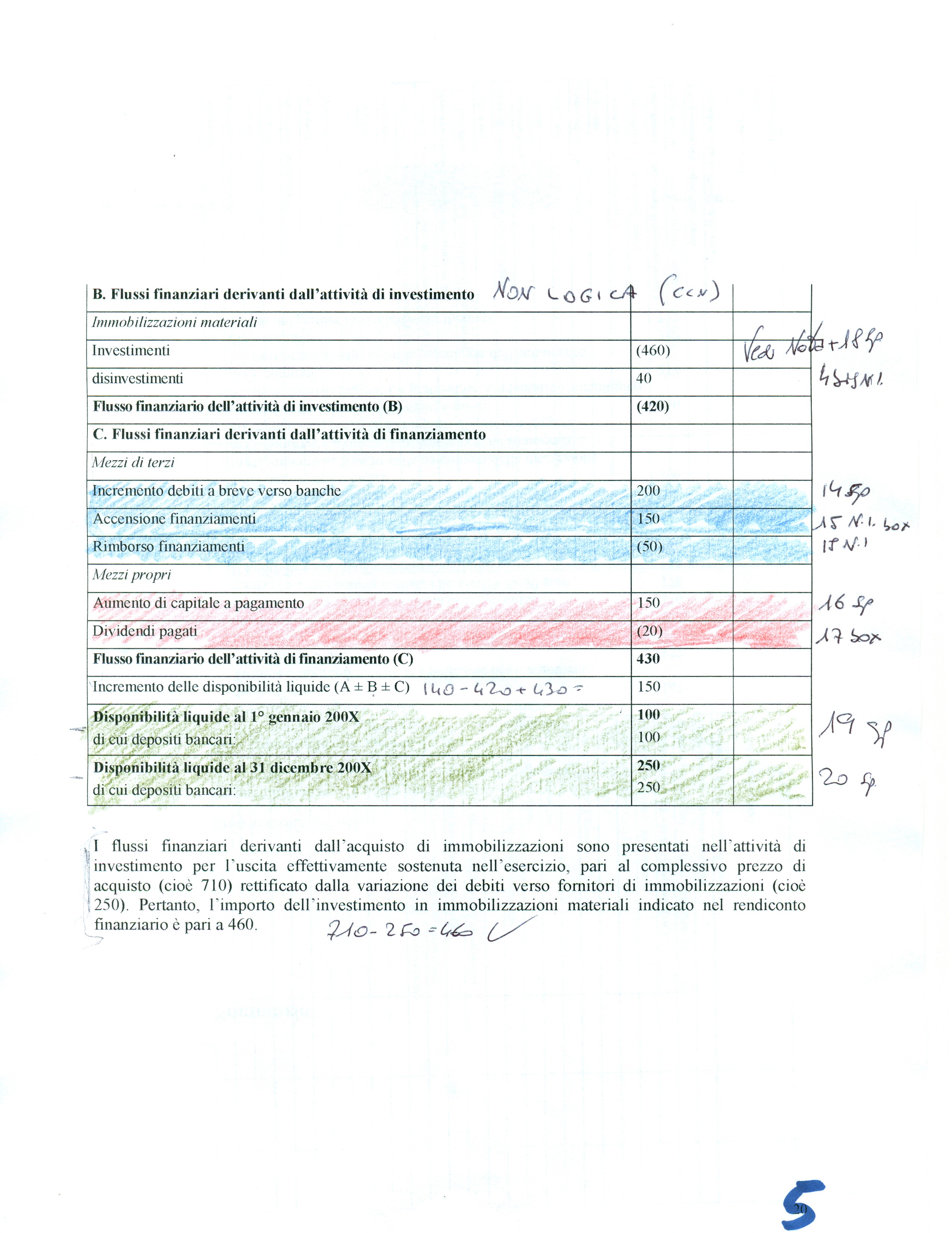

La mentalità d’applicazione è la seguente: “…l’azienda che non paga e disinveste ha più liquidità”. In effetti il ragionamento è corretto solo che è sbagliato.

Nella redazione del Rendiconto finanziario, in alcuni tratti, serve “invertire” il ragionamento rispetto alla logica. Questo avviene in corrispondenza del Ccn (capitale circolante netto). L’inversione riguarda quanto sopra accennato: se non pago ho più liquidi. Ne emerge che la compilazione del modello non è uniforme. Alla fine emerge un “risultato” che indica il flusso finanziario dell’azienda, dato però da considerare VIZIATO.

Che attendibilità possiamo riconoscere a qualcosa che è strutturalmente sbagliato? Probabilmente il Rendiconto finanziario è valido nel concetto, ma profondamente errato nell’applicazione.

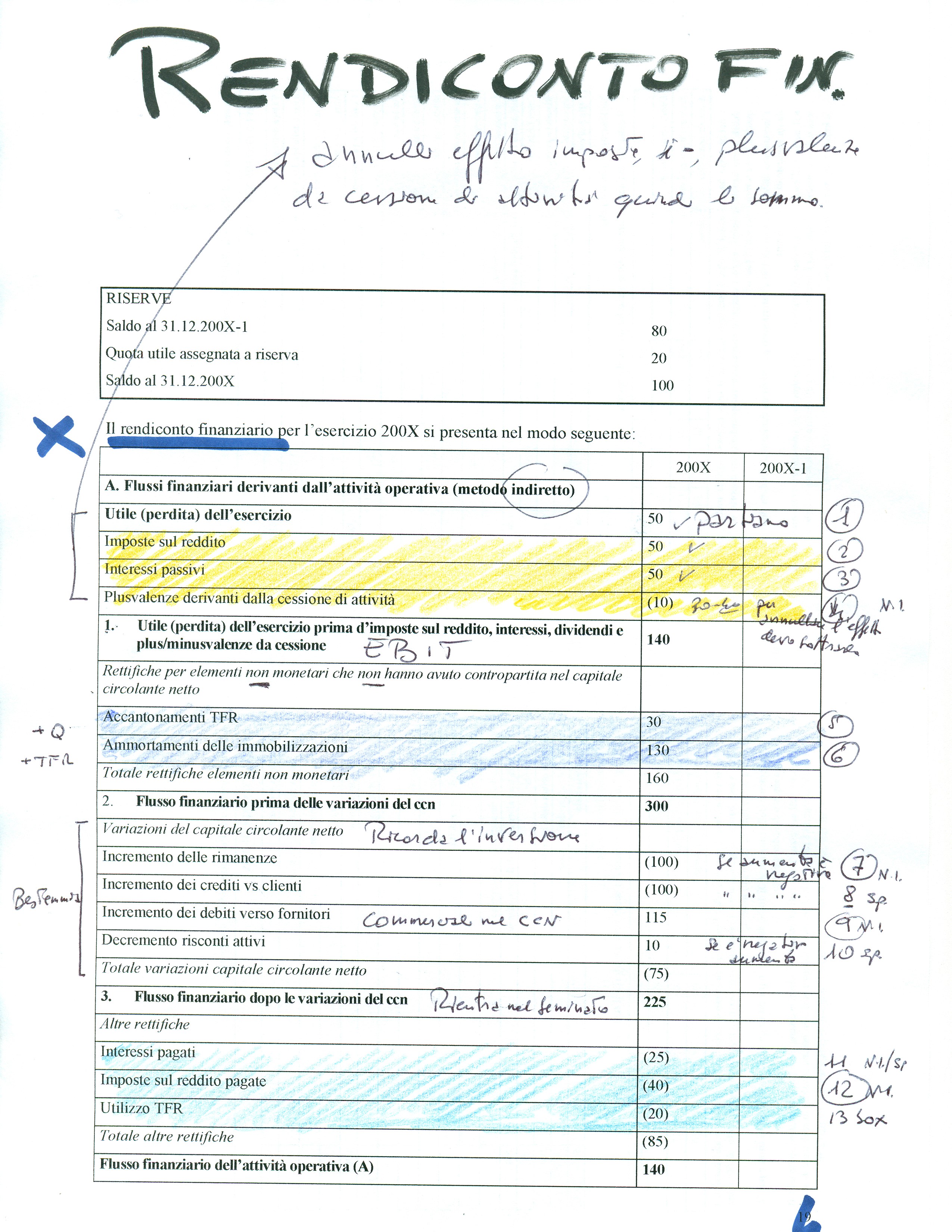

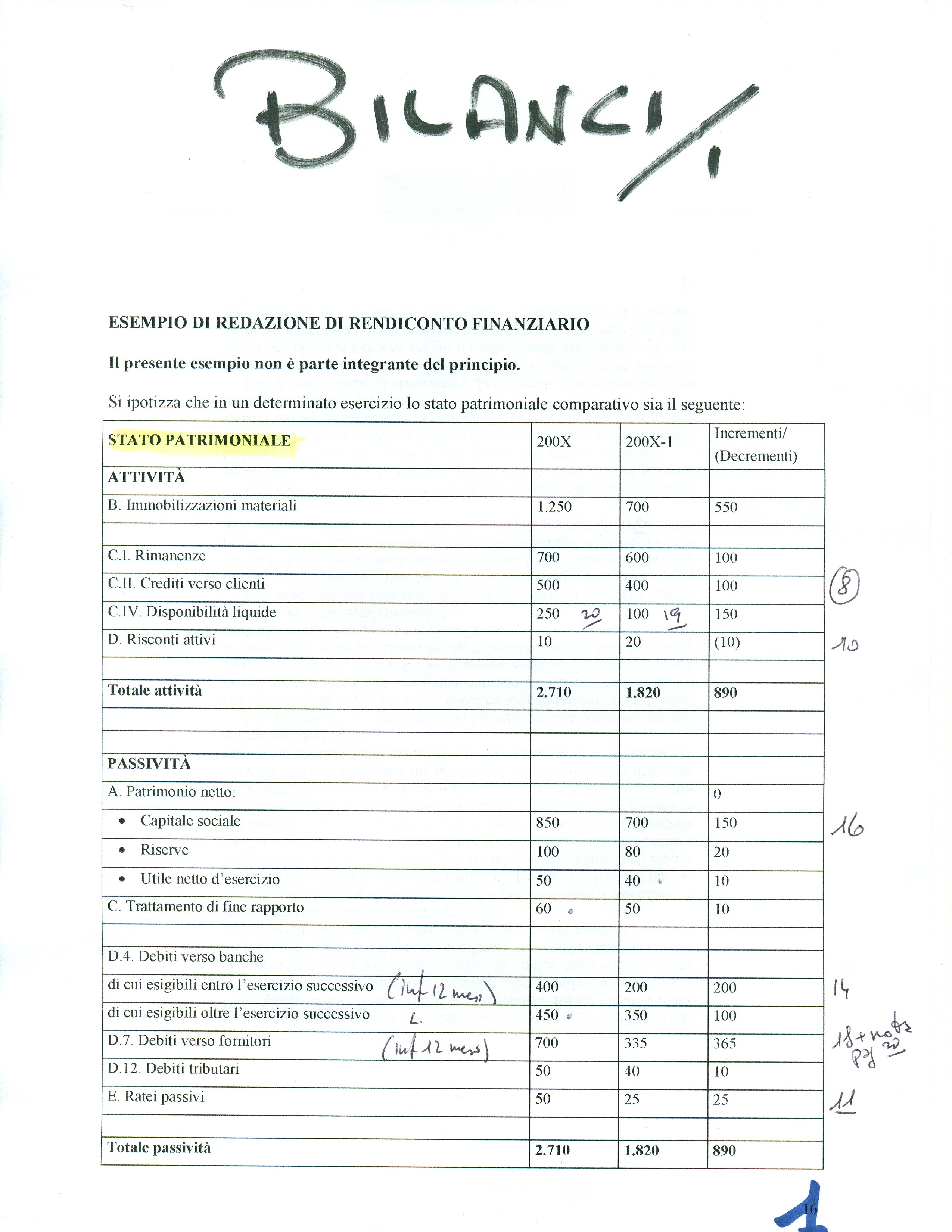

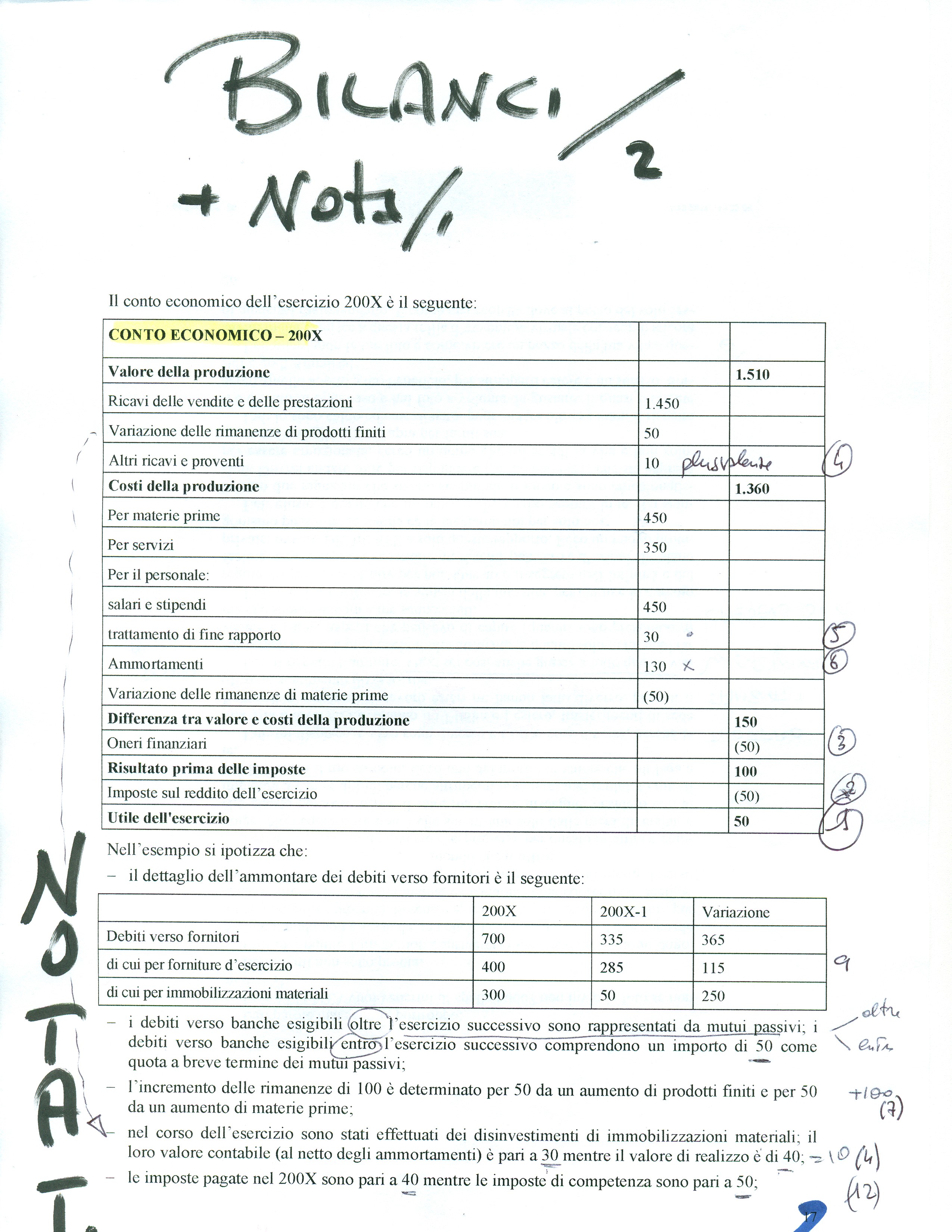

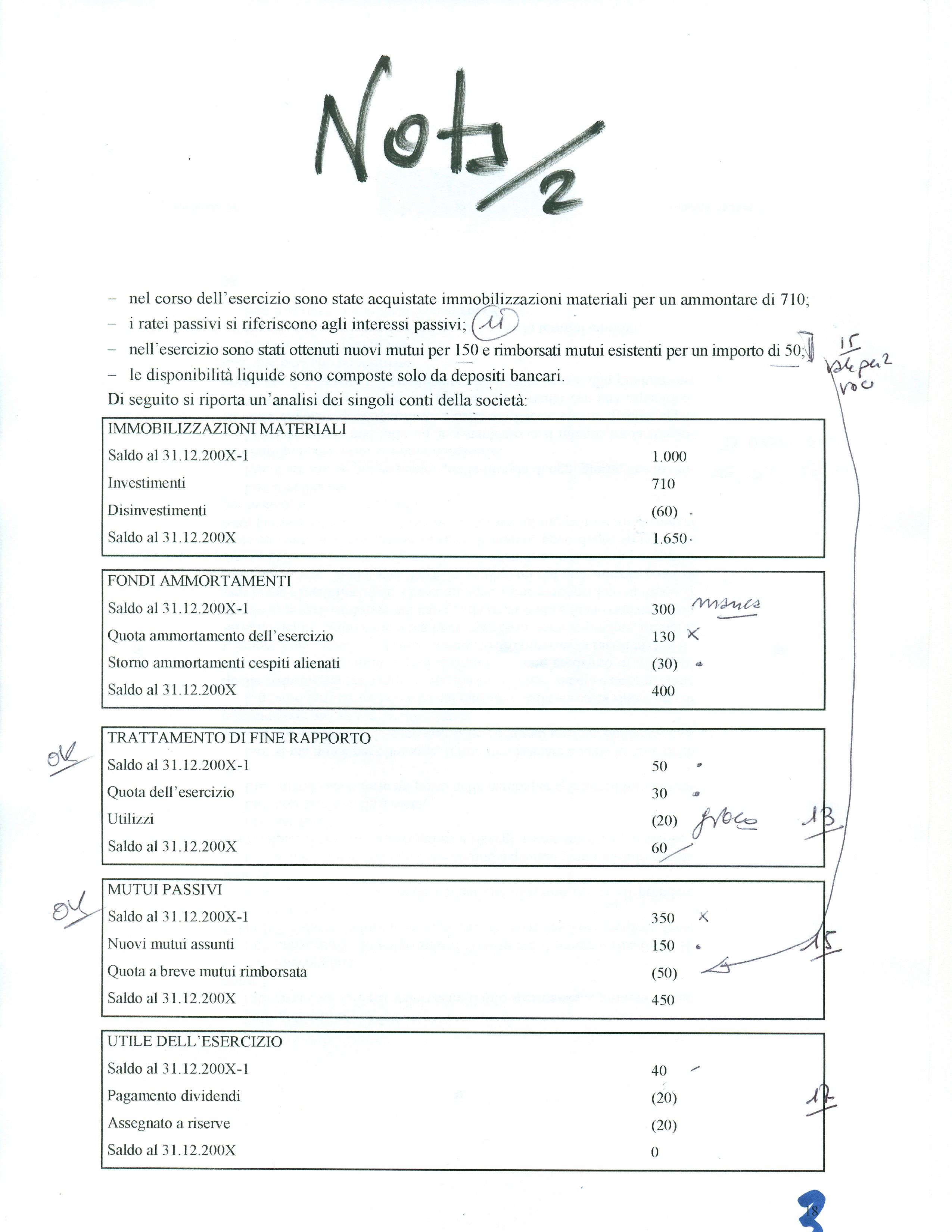

Qui di seguito in 5 slide è riportato l’intero sviluppo di un Rendiconto. Come si nota si parte dal Bilancio (Stato Patrimoniale e Conto Economico) completato dalla Nota integrativa. A questi 3 documenti del Bilancio segue sviluppato su 2 pagine il Rendiconto. Al fianco di ogni importo c’è un numero d’ordine che raccorda il dato con il Bilancio o la Nota integrativa.

Seguiranno successi approfondimenti. Buon lavoro.

Un doveroso ringraziamento va all’aspirante e mia studentessa Melanie, per il prezioso contributo d’idee.

Scrivi un commento